生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

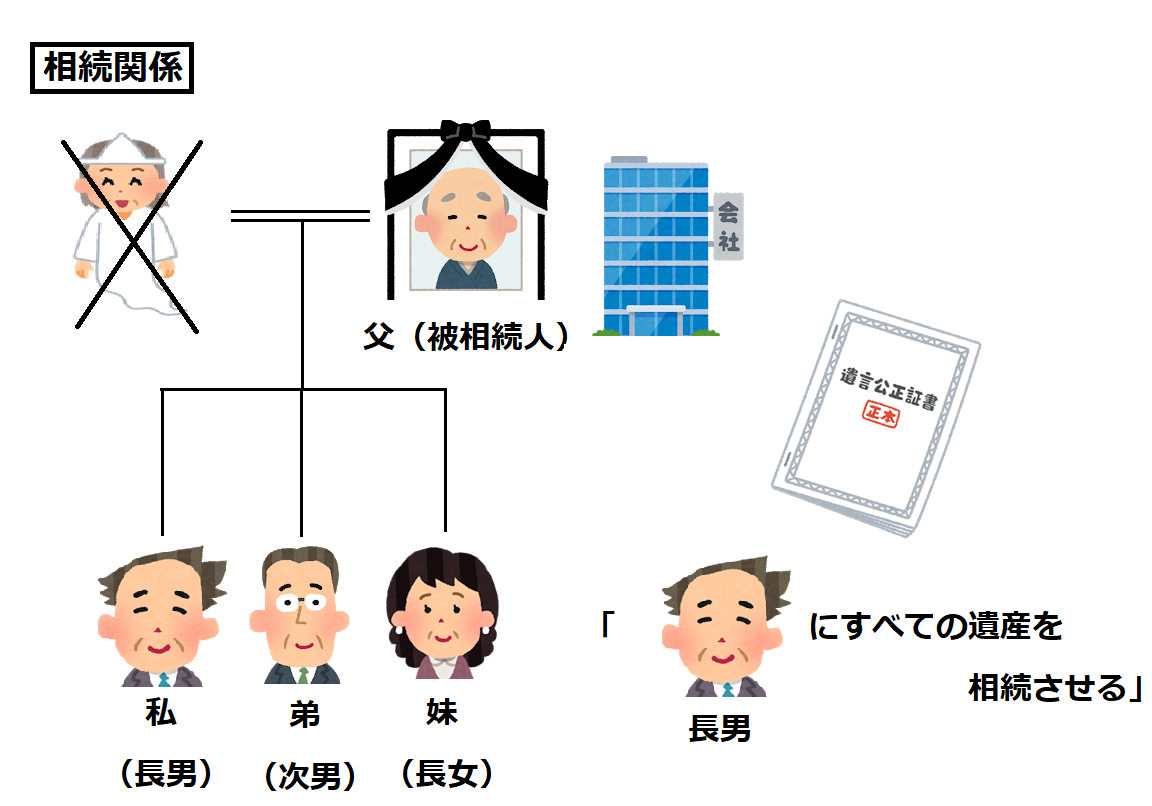

父の相続(平成31年1月死亡)です。母は既に他界しており、相続人は私(長男)と弟(次男)と妹(長女)の3人です。

父は、会社を設立し自分で事業を行っていて、私は専務取締役として父の事業を手伝っていました。父は生前、口癖のように私に事業を譲ると言っていましたが、実際に、すべての遺産を私に相続させるという内容の遺言を残してくれていました。

父の遺産は、会社の株式(自社株)のほか、自宅不動産と預貯金で、弟と妹も遺産の内容については把握しています。そこで、私から弟と妹に遺言の存在とその内容を伝えたところ、すぐに2人の代理人という弁護士から、遺留分減殺請求するという内容証明が届きました。。

法律上、弟や妹にも遺留分が認められるということは理解していますが、遺留分の算定にあたって、自社株はどのように評価されるのでしょうか。また、事業をスムーズに承継するために、どのような方法があるのでしょうか?

※架空の事例です。

自社株の評価については、財産評価基本通達などに定められた方法で時価を算出し、その金額をもとに相続人間で協議をして評価額を定めます。しかし、それでも評価額について合意ができない場合、最終的には裁判所における鑑定により、自社株の評価額を定めることになります。

それでは以下で詳しく見ていきましょう。

遺留分額は、相続財産(プラスの財産から債務を控除したもの)の総額に、相続開始前1年内に行われた贈与、遺留分権利者に損害を与えることを知って行った贈与(民法1030条)及び特別受益(民法1044条、同904条)を持ち戻し、遺留分割合を掛けて、遺留分権利者が承継する債務額を加算して算出します。

相続財産のうち、自社株や不動産については、原則として相続発生時の時価で評価しますので、それぞれの時価がいくらか決まらないと遺留分額は定まりません。

実際は、自社株や不動産の時価をめぐり、当事者間で争いになることが少なくありません。

株式市場で取引されている株式については、原則として相続発生時の直近の最終価格(終値)によって評価されます。そのため、評価額は客観的に定まります。

しかしながら、自社株については非上場株式のため市場価格がないのが通常であり、そうすると、評価額が客観的に定まりません。

その場合、一般的には、財産評価基本通達において定められた方法や会社法上の株式買取請求における株価算定方法を参考に自社株の時価評価を行います。

具体的には、

①純資産価額方式

会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法

②類似業種比準方式

事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方法

③配当還元方式

その株式を所有することによって受け取る1年間の配当金額を、一定の利率で還元して元本である株式の価額を評価する方法

のいずれかの方法により自社株の評価を行い、これらにより算定された金額をもとに、当事者間で自社株の評価額の合意を目指して協議します。

【参考】

国税庁ホームページ:「取引相場のない株式の評価」

それでも当事者間で自社株の評価について合意できない場合、最終的には裁判手続上で公認会計士等による裁判所鑑定により、自社株の評価額を定めることになります。

遺留分減殺請求権というのは一方的な意思表示により法律効果が発生する形成権で、減殺請求の意思表示をすれば、法律上当然に、遺産に対し遺留分割合の共有持分を持つことになります。

これを物権的効果といいますが、例えば、事例のケースですと、次男と長女の遺留分割合はそれぞれ1/6(遺留分割合1/2×法定相続分1/3)ですので、遺留分減殺請求の意思表示によって法律上当然に、不動産については長男が4/6、次男と長女が各1/6の持分で共有、ということになります。

自社株についても、同じ割合で1株ごとに「準共有」になります。自社株については、例えば600株あるとした場合、長男が400株、次男と長女が各100株ずつ、ということではなく、1株ごとに長男4/6、次男・長女が各1/6の割合で準共有することになります(この点は勘違いされる方が多いため、注意が必要です。)。

そのため、事業を承継した長男が自社株をすべて取得できず、スムーズな事業承継の支障となります。

そのような場合、遺留分を侵害している相続人等(受遺者)は、遺留分権利者に対し、侵害額に相当する金額を弁償することで、遺産の返還を免れることができます(民法1041条1項)。これにより、物権的効果でいったん共有となった権利が再び受遺者に移転し、遺言に基づいた遺産の承継ができることになり、遺留分権利者は、受遺者に対して弁償金の支払請求権を取得することになります。

そして、価額弁償における価額算定の基準時は、現実に弁償がされる時(最判昭和51年8月30日)とされていますので、弁償金の算定にあたっては、不動産や自社株についても価格弁償時の時価で評価される、という点は注意が必要です。

【判例】

『・・・価額弁償は目的物の返還に代るものとしてこれと等価であるべきことが当然に前提とされているものと解されるのである。このようなことからすると、価額弁償における価額算定の基準時は、現実に弁償がされる時であり、遺留分権利者において当該価額弁償を請求する訴訟にあつては現実に弁償がされる時に最も接着した時点としての事実審口頭弁論終結の時であると解するのが相当である。』(最判昭和51年8月30日)

なお、相続法改正により、遺留分が侵害されている場合にその侵害を回復するための権利が金銭債権化されたため、遺留分権の行使によっても物権的効果は生じず、遺留分についてはお金を請求できるだけの権利となりました。

これにより、遺留分権の行使による自社株の準共有のような事態は生じずに、よりスムーズに事業承継を実現できるようになりました。

POINT 01 自社株の評価は財産評価基本通達等に定められた方法を参考に行う

POINT 02 当事者間で評価額の合意を目指し、合意できなければ鑑定により評価額を定める

POINT 03 価格弁償の意思表示により受遺者は遺言に基づく財産の承継を実現できる

いかがでしたか。自社株については、①純資産価額方式、②類似業種比準方式、③配当還元方式、などの方法で時価評価を行い、その評価額をもとに当事者間で評価額について協議をしますが、評価額の合意ができない場合、最終的には鑑定により自社株の評価額を定めることになります。

そして、受遺者等としては、価格弁償を行うことで、遺言に基づくスムーズな事業承継を実現することが可能となります。

事例のケースでは、遺留分減殺請求を受けた長男としては、自社株について一定の算定方法に基づいた評価額を前提に次男や長男の代理人との間で合意を目指し、無事に合意できた場合には、価格弁償の意思表示をしたうえで、実際に弁償金の履行を提供することで、自社株すべての承継が可能となります。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)