ご相談受付中

税務争訟に関するご相談に弁護士が丁寧に対応します。

下記のお電話または、メールフォームより

お気軽にご連絡ください。

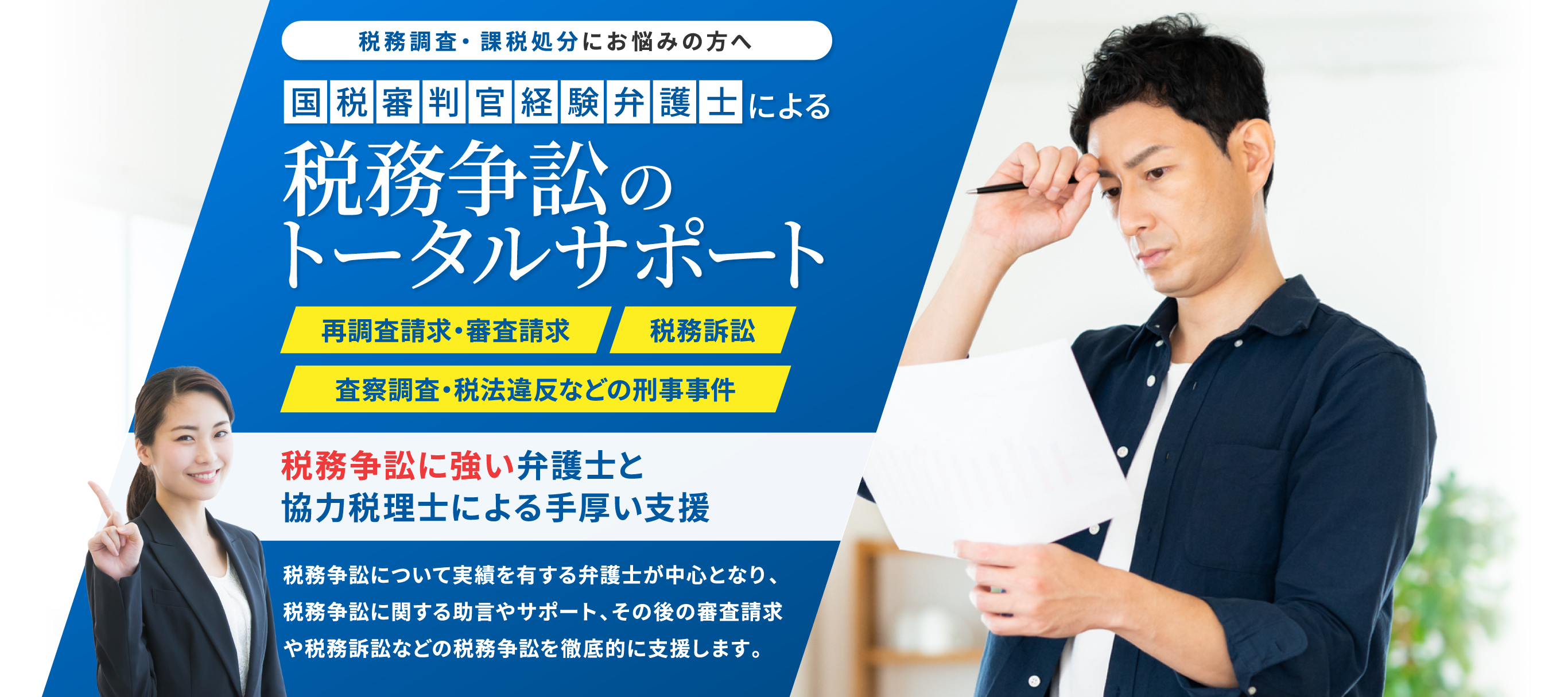

以下のようなお悩みをお持ちの方は

お気軽にご相談ください

- 税務調査の通知が来たので、担当税理士と一緒に相談したい

- 税務署からの更正・決定通知書の内容について理解できない

- 顧問税理士と税務署の見解が違ってしまっている

- 課税処分の内容に納得がいかない

- 重加算税まで課されてしまい困っている

まずは弁護士などの

専門家にご相談ください

令和4年11月から12月に公表された最新の税務調査件数によると、個人が3.1万件、法人が4.1万件となっており、そのうち、約80%に何らかの課税処分がされています。

もっとも、課税当局の判断が常に正しいとは限りません。

誤った事実認定や課税処分にしっかりと反論しないと、不必要な納税が生じることもありますので、まずは弁護士等の専門家にご相談ください。

不当な課税処分に対しては、ご納得いくまで一緒に争います。

CST LAW OFFICES

CST法律事務所が

選ばれている4つの理由

国税審判官経験を有する

複数弁護士がチームで対応

税務訴訟は、租税法律主義のもと法解釈に重きがある訴訟類型で、一般的に専門性の高い分野であるため、取り扱い実績のある弁護士は限られています。そこで、税務訴訟のご依頼をご検討いただく場合は、実績のある弁護士にご依頼いただくことをお勧めいたします。

当事務所では、弁護士として税務訴訟の経験を有するほか、国税審判官としても税務争訟の豊富な経験を有する弁護士が複数在籍していますので、審査側の視点からも問題の所在を的確に捉え、徹底的に調査し、考え抜いて、納税者様にとって最善の解決に導けるよう、全力でサポートいたします。

※「国税審判官」は、国税不服審判所長に対してされた審査請求に係る事件の調査・審理等を行います。国税審判官には、裁判官、検察官、国税職員の職にあった者のほか、弁護士、税理士、公認会計士などの民間専門家が任用されています。

- 実績

-

- 所得税更正処分等取消請求事件(東京地裁平成25年12月13日判決 判例時報2224号31頁)

- 法人税更正処分等取消請求事件

- 多種税目の多数の審査請求事案及び徴収事案

わたしたちがじっくりとお話を伺います。

どうぞお気軽にご相談ください。

パートナー弁護士

山田 庸一

Yoichi Yamada

東京弁護士会所属

- 1997年3月

- 東京大学法学部卒業

- 1997年4月

- 司法修習生(第51期)

- 1999年4月

- 弁護士登録

- 2014年7月

- 大阪国税不服審判所国税審判官

- 2016年7月

- 東京国税不服審判所国税審判官

- 2018年8月

- CST法律事務所参画

パートナー弁護士

嶋津 保

Tamotsu Shimadzu

東京弁護士会所属

- 2009年3月

- 早稲田大学法科大学院修了

- 2009年11月

- 司法修習生(新63期)

- 2010年12月

- 弁護士登録

- 2017年7月

- 福岡国税不服審判所国税審判官

- 2019年7月

- 東京国税不服審判所国税審判官

- 2020年8月

- CST法律事務所入所

税理士(国税OB)

河合 厚

Atsushi Kawai

- 2004年

- 国税庁 個人課税課 課長補佐(審理担当)

- 2009年

- 国税不服審判所 審判官・副審判官

- 2015年

- 東京国税局 課税一部訟務官室 主任訟務官

- 2016年

- 税務署長

- 2017年

- 税務大学校 専門教育部 主任教授

- 2018年

- 大阪国税不服審判所 審理部長

- 2019年

- 税務署長

- 2020年

- 税理士法人チェスター 審査部部長

CST法律事務所×

税理士法人チェスターによる

税務争訟サポート

税理士法人チェスターの税務争訟担当責任者は、税務署長、国税不服審判所の部長審判官、税務大学校で主任教授、国税局訟務室で主任訟務官、さらには国税庁で審理担当課長補佐を歴任した税務調査対応のエキスパートです。

税務争訟分野では、税理士法人チェスターと協力連携しながら、税務調査から審査請求、税務訴訟まで、税務争訟の経験豊富な弁護士と税理士がワンストップでサポートいたします。

税理士(国税OB)

河合 厚

Atsushi Kawai

- 2004年

- 国税庁 個人課税課 課長補佐(審理担当)

- 2009年

- 国税不服審判所 審判官・副審判官

- 2015年

- 東京国税局 課税一部訟務官室 主任訟務官

- 2016年

- 税務署長

- 2017年

- 税務大学校 専門教育部 主任教授

- 2018年

- 大阪国税不服審判所 審理部長

- 2019年

- 税務署長

- 2020年

- 税理士法人チェスター 審査部部長

明確かつ適正な報酬体系

当事務所では、お客様の弁護士報酬に関するご不安を最小限にすべく、税務争訟の弁護士費用を明確化し、web上で公開しています。また、ご依頼にあたっては委任契約書を作成しますので、想定外の弁護士報酬が発生するということはありませんのでご安心ください。

報酬基準自体が公開されていない法律事務所も少なくないため、ご依頼を検討する際は、弁護士報酬が明記されているかを確認されることをおすすめします。

全国対応(出張・オンライン面談)

税務争訟(審査請求、税務訴訟)のご相談及びご依頼は、全国から承っております。

出張対応(別途、交通費と出張日当を頂戴します。)のほか、Zoom、Meet、Teams等を利用したオンライン面談にも対応していますので、お気軽にお問い合わせください。

税務争訟について実績を有する弁護士が中心となり、

税務争訟に関する助言やサポート、その後の審査請求や

税務訴訟などの税務争訟を徹底的に支援します。

税務争訟を中心的に取り扱う弁護士が、

お客様の権利を守り、実現するために、一緒に戦います!

ご相談受付中

税務争訟に関するご相談に弁護士が丁寧に対応します。

下記のお電話または、メールフォームより

お気軽にご連絡ください。

サービス内容

税務争訟に関するご相談

相続税・贈与税のほか、申告所得税、法人税、消費税、徴収関係についてのご相談をお受けしています。来所でのご相談を原則としてお願いしておりますが、遠方等の場合は、出張相談、オンライン面談にも対応しておりますので、お気軽にお問い合わせください。

※ご相談は、1時間2.2万円の有料相談となります。

※出張面談の場合、交通費のほか、日当5.5万円/1人を頂戴しております。

調査活動の受任

税務争訟における納税者側の勝率は、残念ながらそれほど高くありません。

闇雲に課税処分を争っても、時間的・経済的コストに見合わない可能性もあります。

そこで、税務争訟の正式受任に先立ち、事実関係を詳細に確認し、文献や判例・裁決等の調査結果を踏まえ、法的な見通し(勝訴の可能性)についての意見書の作成を行います。調査結果を踏まえ、引き続き当事務所にご依頼をいただく場合には、お支払いただいた調査受任費用は、着手金に充当させていただきます。

| 調査受任費用(意見書作成費用) | 33万円 |

|---|

税務調査・審査請求・取消訴訟

課税処分になんらかの不服がある場合、当該処分をした税務署長等に対する再調査請求または国税不服審判所長に対する審査請求を行うことができます。さらに、国税不服審判所長の裁決に不服がある場合、裁判所に取消訴訟を提起することになります。

当事務所では、弁護士としての税務訴訟の経験のほか、国税不服審判所における国税審判官の経験を有する弁護士が複数在籍しておりますので、納税者側の代理人として、審査請求および税務訴訟をサポートさせていただきます。

| 着手金 | 審査請求 | 55万円 |

|---|---|---|

| 税務訴訟 | 110万円~ |

- ※事案の規模及び難易度に応じ、適宜、調整のうえ、設定させていただきます。

- ※調査受任から引き続き受任する場合、33万円を減額します。

- ※訴訟は、審級ごとに着手金が発生します。

| 報酬金 | 事件の経済的利益の額 | |

|---|---|---|

| 300万円以下 | 17.6% | |

| 300万円超3000万円以下 | 11%+19.8万円 | |

| 3000万円超3億円以下 | 6.6%+151.8万円 | |

| 3億円超 | 4.4%+811.8万円 | |

- ※旧弁護士報酬基準に準じますが、事案の規模及び難易度に応じ、適宜、調整のうえ、設定させていただきます。

- ※最低報酬額を設定しておりませんので、結果が伴わなかった場合、報酬金は発生しません。

なお、税務調査については、当事務所で直接の対応はしておりませんが、税務争訟分野で協力連携する税理士法人チェスターをご紹介させていただきますので、税務調査段階からお気軽にお問い合わせください。

税理士法人チェスターの税務調査担当責任者は、税務署側の考え方や指摘方法も熟知していますので、納税者サイドに立って交渉や相談が可能となり、非常に頼もしい存在です。

ご相談から各種対応

(税務調査・審査請求・取消訴訟)、

税務署とのやりとり、裁判所の対応まで、

税務争訟のすべてをお任せいただけます。

グループ一丸となり

手厚いサポートをご提供します!

ご相談受付中

税務争訟に関するご相談に弁護士が丁寧に対応します。

下記のお電話または、メールフォームより

お気軽にご連絡ください。

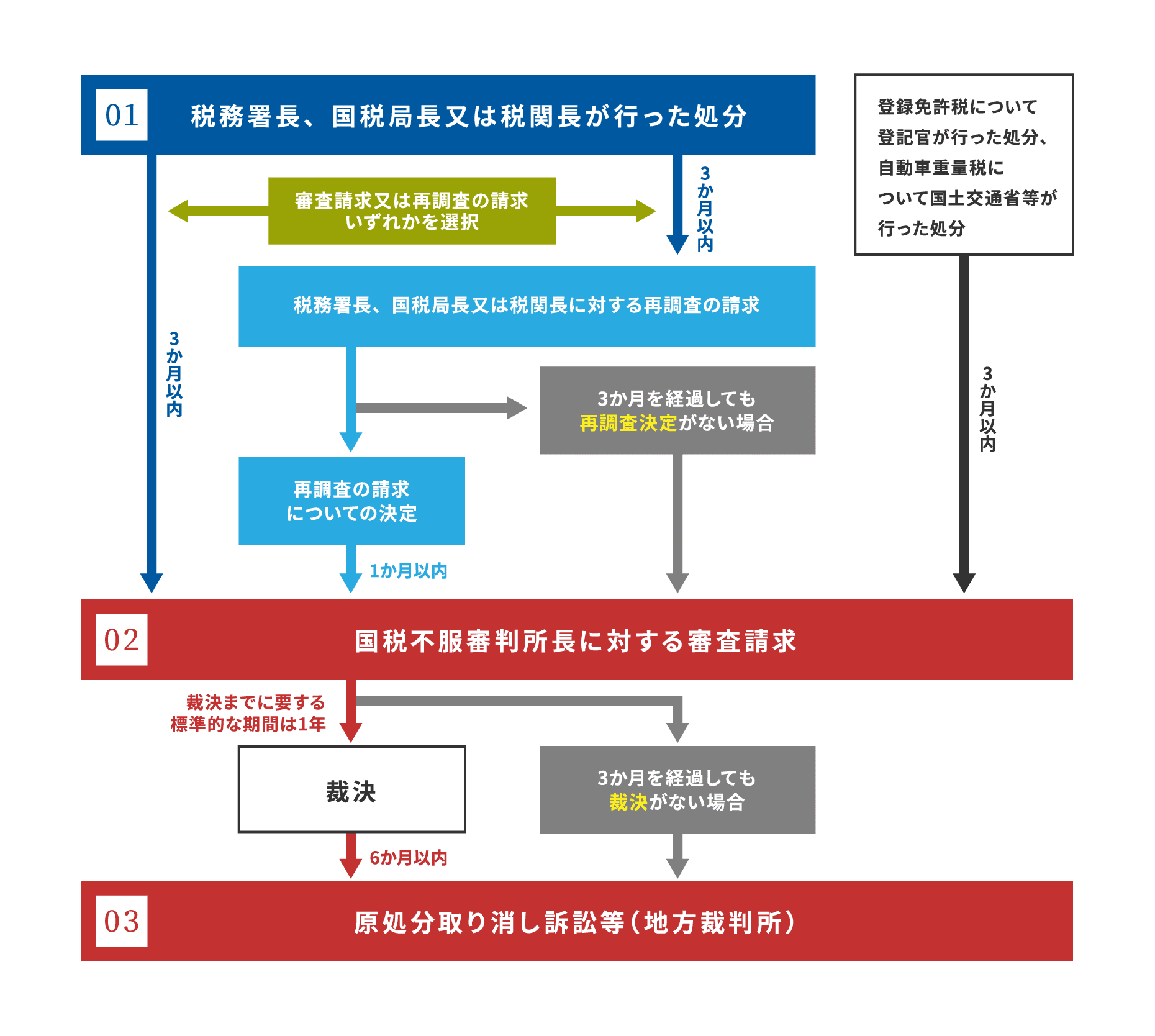

税務署長、国税局長

又は税関長が行った処分

税務署長等が行う処分のうち、国税通則法に基づく不服申立ての対象となる処分は、次のようなものがあります。

なお、直接処分を受けた者だけでなく、第三者であっても、その権利又は法律上の利益が害された場合には、不服申立てをすることができます。

- 税務署長等によるもの

-

- 課税標準等又は税額等に関する更正又は決定

- 加算税の賦課決定

- 更正の請求に対するその一部を認める旨の更正又は更正をすべき理由がない旨の通知

- 納税の告知

- 国税の滞納処分

- 青色申告の承認の取消し

- 耐用年数の短縮申請を拒否する行為等税法上の各種の申請を拒否する行為

- 税務署長等以外によるもの

-

- 登録免許税法の規定による登記機関が行う登録免許税額等の認定処分

- 自動車重量税法の規定により国土交通大臣等が行う自動車重量税額の認定処分

国税不服審判所長に

対する審査請求

税務署長等が行った処分に不服がある場合、納税者は、その処分の取消しや変更を求めて、処分を行った税務署長等に対して「再調査の請求」(異議申立て)か、国税不服審判所に対する「審査請求」のいずれかを行うことができます。

再調査の請求

「再調査の請求」は、処分があったことを知った日の翌日から3か月以内に税務署長等に対し、再調査の請求書を提出して行い、これに対し、税務署長等から再調査決定書が出されます。

再調査の請求が認容されるか、もしくは納税者の言い分を認めて税務署長等が原処分を自ら取り下げる割合はそれほど高くありません。

しかし、再調査決定書には処分の根拠法令・通達・裁判例、処分の根拠となる事実関係や証拠、計算過程などが記載されますので、課税処分の理由やその証拠がはっきりしないような場合には、審査請求に進めた場合の防御方法を準備しておくためには、再調査の請求を行っておく意味があります。

審査請求

「審査請求」は、処分があったことを知った日の翌日から3か月以内(再調査の請求をした場合は再調査決定書謄本の送達があった日の翌日から1か月以内、もしくは再調査の請求をした日の翌日から起算して3か月を経過してもその再調査の請求についての決定がない場合)に国税不服審判所に対し、審査請求書を提出して行います。

裁決までの標準的な期間

国税不服審判所では、審査請求書の審査を行い、不備がなければ原処分庁(税務署長等)に答弁書を提出させます。

その後、担当審判官等が指定され、審査請求人の反論書面や原処分庁の意見書、争点に関する証拠を踏まえて審理を進め、原処分を取り消すべきか否かの判断を行い、裁決書謄本を両当事者に交付します。

審査請求書が提出されてから裁決までの標準的な期間は1年となります。

原処分取消訴訟等

(地方裁判所)

国税不服審判所の裁決に不服がある場合、納税者は、原処分の取消しを求めて、地方裁判所に対し、国を被告として取消訴訟を提起することができます。この訴訟を一般的には「税務訴訟」と呼んでいます。

税務訴訟は、納税者の住所地や原処分をした税務署長等の所在地を基準とした地方裁判所のほか、東京地方裁判所にも提起することができます。

被告(国)側には「指定代理人」が選任され、指定代理人が被告側の訴訟活動を行います。法曹資格を有する訟務検事(裁判官や検察官)、訟務官、国税訟務官などが指定代理人となり、1つの事件に複数の指定代理人が選任されます。

税務訴訟では、和解で解決することはなく、基本的にはすべて判決となります。審理期間は、あくまで事案次第となりますが、税務訴訟を含む行政訴訟の統計データによると、第1審は1年~2年、控訴審は3か月~6か月で解決しているケースが最も多くなっており、通常の民事事件よりは長期化する傾向にあります。

審査請求や税務訴訟をお考えの方は、

ある程度の期間がかかってしまう

ということをご理解ください。

そのため、勝算があるかどうか、

という点はとても重要だと思います。

まずは、勝てる見込みがあるのかどうかを

調査してみませんか?

どうぞお気軽にご相談ください!

ご相談受付中

税務争訟に関するご相談に弁護士が丁寧に対応します。

下記のお電話または、メールフォームより

お気軽にご連絡ください。

税務争訟に関する

よくあるご相談内容

争えますか?

預金の管理状況などの事実関係次第ですが、争える可能性があります。

故意ではありませんが、重加算税は妥当ですか?

重加算税は、仮装・隠ぺい行為に基づく申告があった場合に課されます。事情によっては、重加算税の賦課を争える可能性があります。

どのように対応してよいか分からないので、査察調査段階から弁護士に関与してもらえませんか。

調査段階から(税理士業務を行える)弁護士が調査に同席し、適切に関与することで、不当な告発や起訴を避けられる可能性があります。

また、起訴された場合でも、引き続き弁護人としてサポートすることが可能です。

その他のご相談内容

税務調査から依頼できますか?

当事務所で直接の対応はしていませんが、協力連携関係にある税理士法人チェスターをご紹介させていただきます。税理士法人チェスターは、相続税の税務調査に関する豊富な実績に基づき、難易度の高い案件にも対応が可能です。

所得税や法人税の税務訴訟についても対応してもらえますか?

はい、対応可能です。

相続税、所得税、消費税、法人税のほか、各種税法違反の刑事事件についても対応しています。

地方在住ですが、依頼することはできますか?

はい、対応可能です。出張相談のほか、オンライン面談にも対応いたします。

なお、税務訴訟は、納税者の住所にかかわらず東京地方裁判所にも管轄がありますので、訴訟になった場合でも、出張交通費が過大になることはありません。

お客様に課税処分がされたので、審査請求から一緒に対応してもらえますか?

はい、対応可能です。

お客様の課税処分取消しを目指して、先生と一緒に協働させていただきます。

お客様から税理士賠償請求を受けたのですが、対応してもらえますか?

はい、対応可能です。具体的な請求に対し代理人として対応の可能ですし、後方支援の形で、紛争化を避けるための継続的なアドバイスも行わせていただきます。

継続的に税務相談をすることはできますか?

はい、可能です。税理士の先生向けの顧問契約も用意しており、

お客様とのトラブルや法令の解釈等など、継続的なご相談もお受けしております。

税務争訟について、

ご不明点などございましたら

お気軽にご相談ください。

相続税のほか、所得税や法人税に関するご相談にも対応しております。

ご相談の流れ

日程調整

ご希望の打ち合わせ日時をお伺いします。

その後、面談の日時をご案内させていただきます。

初回相談

ご来所・出張・オンラインにて面談を実施します

(1時間22,000円)。経験豊富な弁護士がご相談をお受けします。

ご契約

ご依頼頂く場合は、契約書をご案内させていただきます。

委任契約成立後、具体的な代理活動を行います。

どうぞお気軽にご相談ください。

ご相談受付中

税務争訟に関するご相談に弁護士が丁寧に対応します。

下記のお電話または、メールフォームより

お気軽にご連絡ください。

事務所紹介

弁護士紹介

代表弁護士

細越 善斉ほそごえ よしひと

第二東京弁護士会/元司法書士

上智大学法科大学院修了

パートナー弁護士

山田 庸一やまだ よういち

東京弁護士会/元国税審判官

東京大学法学部卒業

パートナー弁護士

嶋津 保しまづ たもつ

東京弁護士会/元国税審判官

早稲田大学法科大学院修了

弁護士

田上 尚子たがみ なおこ

第二東京弁護士会/元税理士

慶應義塾大学法科大学院修了

弁護士

山際 爽志やまぎわ そうし

東京弁護士会

中央大学法科大学院修了

事務所概要

| 事務所名 | CST法律事務所 CST Law Offices |

|---|---|

| 代表弁護士 | 細越 善斉 (第二東京弁護士会所属) |

| 連絡先 |

TEL : 03-6868-8250(代表) FAX : 03-6866-9720 |

| 所在地 |

東京都中央区八重洲1-7-20 八重洲口会館2階 |

| 営業時間 | 平日9:00~18:00 |

- ※事前のご予約により、平日夜間や土日の対応も可能です。

- ※フォームからのご予約は、24時間受け付けています。

アクセス

-

1

JR各線「東京」駅下車

八重洲北口より徒歩1分 -

2

地下鉄銀座線・東西線・都営浅草線「日本橋」駅下車

A3出口またはB3出口から徒歩3分 -

3

地下鉄半蔵門線・銀座線「三越前」駅下車

B5出口から徒歩7分

税務争訟をご検討中の方へ

課税所得や相続財産が高額となる場合、それだけで税務調査の対象になりやすい傾向に

ありますが、課税当局が行う事実認定や法令解釈は常に正しいとは限りません。

そして、そのことをよくご存じなのは、課税当局より納税者であるあなたのはずです。

しかし、誤った事実認定や法令解釈を前提にした課税処分にしっかりと反論しないと、

不必要な納税を強いられることになってしまいます。

CST法律事務所では、遺産相続と税務争訟の2つの業務を中心的に取り扱い、

相続税・申告所得税・法人税など各種税目の税務争訟に注力しています。

国税審判官経験を有する複数弁護士が、あなたの「No!」を全力でサポートいたします。

ご自身の権利を守るために、争うべきは争うことを検討されてみてはいかがでしょうか。

どうぞお気軽にご相談ください。

お問い合わせフォーム

下記の項目へご入力いただき、

メールを送信してください。

任意項目のわからない項目は未記入で問題ありません。