協議書に押印してもらえない場合の対処法

事例で考える相続

2023/04/28

![]()

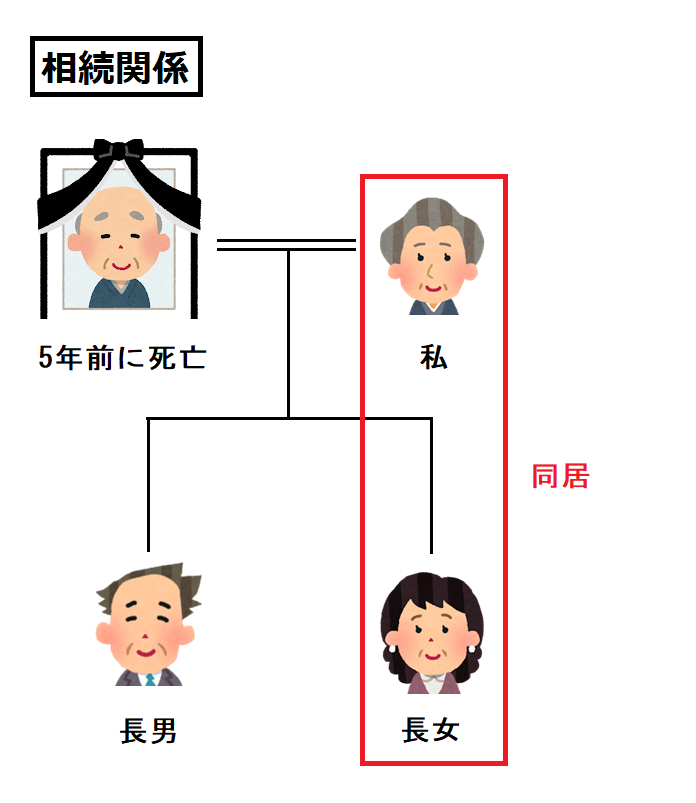

私の夫は5年前に他界しています。私には、現在同居している長女と、ずっと疎遠になっている長男の2人の子供がいます。

夫の相続の際、長男は、「自分は長男なのだから遺産の半分を相続させて欲しい」と強く主張したため、本来は妻である私に半分の相続権があることは知っていましたが、揉めたくなかったので、結局、長男の言うとおりに遺産の半分を渡してしまいました。

私は今でも、夫の相続の際に、長男の言いなりになってしまったことをとても後悔しています。そこで、私の相続の際は、長女に全財産を相続させるという内容の遺言を書いてあげたいと思っています。

長男には遺留分があり、最低でも4分の1については遺産を渡さなければいけない、ということは知ってはいるのですが、長男に一切相続させない方法や、それができなくても、できるだけ少なく相続させる方法はないのでしょうか。

※架空の事例です。

遺留分とは、法律により各相続人に認められた最低限度の相続権のことをいいます。そのため、亡くなった方の意思のみで、特定の相続人の相続権をゼロにすることはできません。

もっとも、生前における各種の対応により、遺留分額を事実上減少させられる場合があります。

それでは以下で、詳しく見ていきましょう。

遺留分については、法1042条以降に規定されています。

相続が開始した後に、自分の財産を誰にどう残すのかという点については、第一次的には被相続人の遺志に基づき自由に決められることになります。その遺志を示したものが「遺言」です。

もっとも、例えば「子」など、本来は相続権を有し、相続できることへの期待も生じているにもかかわらず、被相続人の遺志だけでまったく相続権がなくなってしまうとすると、その「子」にとって酷である、と民法は考えています。

そこで、被相続人と一定の関係にある相続人に対しては、遺言でも奪えない最低限の相続割合が認められています。この権利のことを「遺留分」と呼んでいます。

遺留分の割合は、相続人の立場により異なり、例えば、①直系尊属(親など)のみが相続人である場合には、相続財産の1/3となりますし、②直系尊属以外(妻や子など)に相続人がいる場合には、相続財産の1/2が遺留分の対象となる財産となります(民法1042条)。

詳細は、法律コラム「遺留分」をご参照ください。

相続開始前に推定相続人に遺留分を放棄させることもできますが、そのためには、放棄する推定相続人が家庭裁判所に対し、遺留分放棄の許可審判の申立てを行い、裁判所の許可を得る必要があります(民法1049条1項)。

放棄をさせたい推定相続人が自ら申し立てる必要があることから、その者自身に遺留分放棄の意思がないと、そもそも遺留分を放棄させることができません。

また、許可審判が認められるためには、遺留分放棄について、①本人の意思に基づくこと、②合理的理由と必要性があること、③代償性があること、が必要であると解されています。

特に③については、遺留分が遺言でも奪えない最低限の相続権であることから、その放棄を認める以上、遺留分に相当する権利・利益が事前に確保されていなければならない、と裁判所は考えているものと思われます。

そのため、遺留分放棄をさせるためには、③放棄者に対し生前に一定程度の財産を取得させる必要があるため、事例における妻が希望する、長男にまったく相続させたくないという形は、遺留分放棄では実現できない場合がほとんどでしょう。

このように、民法が被相続人と一定の関係にある相続人に対して遺留分の権利を認めている以上、当該相続人に一切の財産を相続させないとすることは、一般論として非常に難しい、といえます。

もっとも、遺留分の算定基礎財産は、原則として、相続開始時における被相続人の財産の額及び生前贈与の財産の額となりますので(民法1043条)、その算定基礎財産を減らすことができれば、その分、遺留分侵害額が減少することになります。

そこで、遺留分の算定基礎財産を減らす方法と、遺留分対策としての限界について、以下、説明していきます。

生前贈与については、原則として、過去10年間になされた特別受益にあたる生前贈与が、遺留分の算定基礎財産に含まれることになります(民法1044条3項)。そのため、早めに生前贈与をしておくことで、10年が経過してから相続が発生した場合には、その生前贈与の価額については、原則として遺留分の算定基礎財産に持ち戻す必要がなくなります。

もっとも、「遺留分権利者に損害を加えることを知って」あえて生前贈与が行われたような場合には、10年の期間制限なく、遺留分の算定基礎財産に持ち戻されることになります(民法1044条1項後段)。

ただし、「遺留分権利者に損害を加えることを知って」いたことに関し「当事者双方が」と規定されているため、贈与者たる被相続人だけではなく、受贈者も「遺留分権利者に損害を加えることを知って」いたことが必要とされます。

また、贈与時点で「遺留分権利者に損害を加えることを知って」いたことが必要であると解されているため、例えば、当時の遺産総額の2割程度を生前贈与したとしても、それ以降も通常は財産状況が変動するため、かかる2割程度の贈与で遺留分権利者に損害を与えるかは、贈与当時では必ずしも明らかではなく、民法1044条1項後段が適用されるケースは限定的であると考えられます。

そのため、財産総額に対する生前贈与の割合次第(極端な例は持戻しの対象となります。)ではありますが、早めに生前贈与をしておくことで、事実上、遺留分額を減らせる効果が得られる場合があります。

また、生命保険金については、保険契約に基づき、被保険者の死亡により保険金受取人に指定された者の固有の権利として発生するものであるため、被相続人の財産とはいえず、原則として、遺留分の算定基礎財産とはなりません。

もっとも、上記の生命保険金の性質を利用した遺留分対策が無制限に認められると、民法が被相続人と一定の関係にある相続人に遺留分を認めた趣旨に反する結果となってしまいます。

そこで、判例は以下のとおり判示し、相続人間の不公平が著しいものであると判断されるような特段の事情がある場合には、生命保険金も特別受益に準じて、遺留分の算定基礎財産に持ち戻すべき、としています。

【最決平成16年10月29日】

『保険金受取人とされた相続人が取得する死亡保険金請求権又はこれを行使して取得した死亡保険金は,民法903条1項に規定する遺贈又は贈与に係る財産には当たらないと解するのが相当である。もっとも,上記死亡保険金請求権の取得のための費用である保険料は,被相続人が生前保険者に支払ったものであり,保険契約者である被相続人の死亡により保険金受取人である相続人に死亡保険金請求権が発生することなどにかんがみると,保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には,同条の類推適用により,当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。上記特段の事情の有無については,保険金の額,この額の遺産の総額に対する比率のほか,同居の有無,被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係,各相続人の生活実態等の諸般の事情を総合考慮して判断すべきである』

上記判例は、「特段の事情」の有無を判断するための考慮要素として『保険金の額,この額の遺産の総額に対する比率のほか,同居の有無,被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係,各相続人の生活実態等』を挙げていますが、例えば保険金の金額などの明確な判断基準は示されていません。

一般論としては、遺産総額に対する生命保険金の割合が高くなればなるほど、例えば、相続開始時の財産が1億円であるのに対し、生命保険金が6000万円であるような場合には、「特段の事情」があると認められる蓋然性は高いのではないかと思われます。

もっとも、被相続人との関係性や保険金の金額それ自体、死亡保険金の趣旨等に照らして、生命保険金の金額が遺産分割対象財産の約4.6倍に達している事案においても、「特段の事情」が認められない、と判示した裁判例もありますので、生命保険金が特別受益と同様に遺留分の算定基礎財産に持ち戻されるか否かは、まさに個別の事情次第、ということになろうかと思います。

【広島高決令和4年2月25日】

『本件死亡保険金の合計額は2100万円であり、被相続人の相続開始時の遺産の評価額(772万3699円)の約2.7倍、本件遺産分割の対象財産(遺産目録記載の財産)の評価額(459万9665円)の約4.6倍に達しており、その遺産総額に対する割合は非常に大きいといわざるを得ない。しかしながら、まず、本件死亡保険金の額は、一般的な夫婦における夫を被保険者とする生命保険金の額と比較して、さほど高額なものとはいえない。次に、前記の本件死亡保険金の額のほか、被相続人と相手方は、婚姻期間約20年、婚姻前を含めた同居期間約30年の夫婦であり、その間、相手方は一貫して専業主婦で、子がなく、被相続人の収入以外に収入を得る手段を得ていなかったことや、本件死亡保険金の大部分を占める本件保険1について、相手方との婚姻を機に死亡保険金の受取人が相手方に変更されるとともに死亡保険金の金額を減額変更し、被相続人の手取り月額20万円ないし40万円の給与収入から保険料として過大でない額(本件保険1及び本件保険2の合計で約1万4000円)を毎月払い込んでいったことからすると、本件死亡保険金は、被相続人の死後、妻である相手方の生活を保障する趣旨のものであったと認められるところ、相手方は現在54歳の借家住まいであり、本件死亡保険金により生活を保障すべき期間が相当長期間にわたることが見込まれる。これに対し、抗告人は、被相続人と長年別居し、生計を別にする母親であり、被相続人の父(抗告人の夫)の遺産であった不動産に長女及び二女と共に暮らしていることなどの事情を併せ考慮すると、本件において、前記特段の事情が存するとは認められない』

なお、現実的な対応として、遺言により相手方に不要な財産を相続させ、その結果、遺留分の侵害が生じないようにする、という対応も考えられます。

例えば、事例のケースで、遺産総額が1億円、預貯金5千万円、実家の不動産2500万円、地方の不動産2500万円があった場合を考えます。この場合の長男の個別的遺留分の金額は2500万円ですが、地方の不動産については長女が取得を希望しないという場合、「地方の不動産については長男に相続させる」という内容の遺言を作成しておくことが考えられます。

この場合、長男は、遺言の効力発生と同時に地方の不動産(2500万円)を取得することになり、遺産の4分の1を取得できているので、遺留分が侵害されていないことになります。

このように、他の相続人にも、遺留分額に相当する遺産を遺言により取得させておくことで、遺留分の紛争に発展させないようにすることが可能となります。

ただ実際は、各不動産の評価を巡る争いという形で、遺留分の紛争が顕在化することが少なくありません。

POINT 01 遺留分権利者である相続人に一切の財産を取得させない、という形にすることは難しい

POINT 02 早めに生前贈与を行うか、保険契約を利用することで、事実上の遺留分対策となる場合がある

POINT 03 そもそも遺言で一定の財産を取得させ、遺留分を侵害させないという対応もあり得る

いかがでしたか。遺留分は遺言でも奪えない最低限の相続割合のため、生前における遺留分対策にも限界はありますが、早めの生前贈与や生命保険の活用、さらには遺言内容を工夫することで、事実上の遺留分対策を行える場合があります。

事例のケースでは、長女に対し早めに一定の生前贈与を行っておくことや、長女を受取人とした保険契約を利用することで、長男の遺留分額を減らせるという事実上の効果が期待できます。また、長女が承継を望まない財産があれば、それを長男に取得させる内容の遺言を作成しておくことで、遺留分を侵害しないか、侵害額を小さくすることが可能となります。

なお、生前贈与や保険契約については、その時期や金額などによって、遺留分の算定基礎財産に持ち戻す必要が生じる場合もあるため、実際に遺留分対策を講じる際には、弁護士に相談したうえで実行されるのが望ましいでしょう。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)