生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

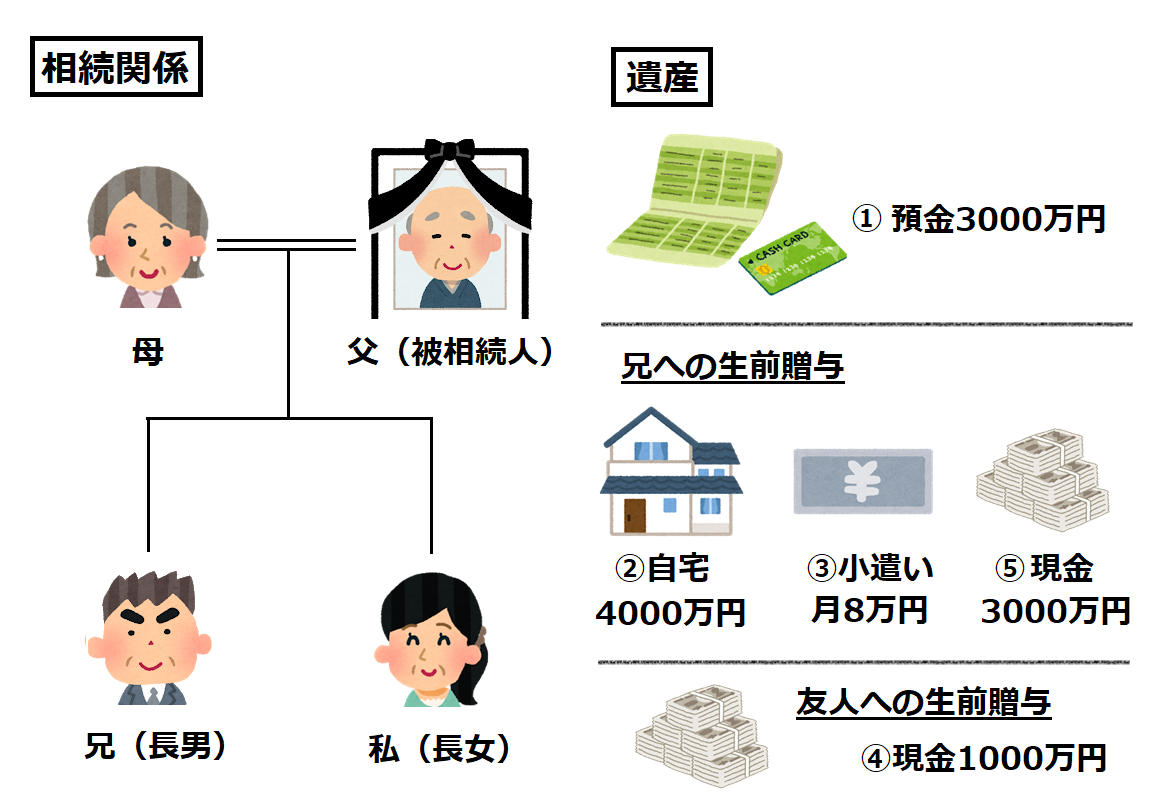

父、母、長男(兄)、長女(私)の4人家族です。私は結婚して父母と同居しておりません。兄は配偶者とともに、父母と同居しておりました。先日、父が亡くなりました。父の遺産は、①預金3000万円で、債務はありません。遺言はありません。

しかし、父は、②亡くなる5年前に、自宅の土地・建物(時価4000万円)を兄に贈与し、③同じく半年前に、兄に8万円のお小遣いを与え、④同じく3か月前に、近所の友人に対してお世話になったお礼として1000万円の現金を贈与しました。そのほか、⑤兄は、30年前に社会人になった際に、父から単身の居住用のマンションの購入費用として3000万円の贈与を受けていました。

遺産の預金を法定相続分で分けると、私には750万円しかもらえませんが、兄は生前に多額の贈与を受けていることを考えると、不公平ではないでしょうか?私はどのようにしたらよいでしょうか?

※架空の事例です。

相続法の改正により、相続人に対する贈与は、1年内の贈与であっても「特別受益」に該当しない限り、遺留分を算定するための財産に加算されず、また、相続開始前10年より前に行われた贈与は、「特別受益」に該当するものであっても、遺留分を算定するための財産に加算されないことになりました。

それでは以下で詳しく見ていきましょう。

目次

一定の相続人(配偶者、子、直系尊属)には、簡単に言うと、相続財産の一定の割合について、遺言によっても侵害されない(逆に言えば、どんな遺言がされても相続財産の一定割合を取得できる)権利が与えられています。これを「遺留分」といいます。

遺留分は、相続開始時の相続財産(遺贈の対象となっている財産を含む。)のほかに、一定の範囲の贈与を加算した財産を基に算定します(改正前1029条1項)。

改正前においては、

A.相続開始時の財産に、

B.相続開始前1年内の贈与、

C.贈与の当事者双方が遺留分権利者に損害を与えることを知って行った、相続開始前1年より前の贈与

(以上につき、改正前1030条)のほかに、

D.「特別受益」に該当する贈与(改正前1044条、903条)を加算したもの

が、遺留分を算定するための財産とされていました。

「特別受益」に該当する贈与とは、「婚姻若しくは養子縁組のため若しくは生計の資本として」贈与を行った場合を意味します(903条1項)。

以上によれば、あなたの場合、①はAに、②及び⑤はDに、③及び④はBに、それぞれ該当することになり、その合計1億1008万円が遺留分を算定するための財産となります。③は、1年より前であれば、特別受益には当たらないので、遺留分を算定するための財産に含まれませんが、1年以内の贈与であるため、Bに含まれることになります。

そして、あなたの遺留分は1/8なので、あなたの遺留分は1376万円となります。

まず、上記の通り、1年内の贈与はすべて遺留分を算定するための財産となります。

しかし、親族間の贈与は、第三者との関係とは異なり、生活費であったり、教育費であったり、小遣いであったり、生計の資本であったり、様々なものがあり得るため、性質に争いがあったり、遺留分減殺請求の対象とするのに適した贈与といえるかは疑問の余地があるものも含まれ得ることになります。

また、遺留分減殺請求は、遺贈(「相続させる遺言」による承継(特定財産承継遺言)を含む。)・死因贈与→新しい贈与→古い贈与の順位に減殺の対象となります(旧1033条、1034条)。なお、相続財産については、遺留分減殺ではなく、単に相続分に基づく相続をして、それが遺留分額から控除された、という考え方になります。

これを前提とした場合、本件では、相続に一番近い贈与である④の近所の友人に対する贈与が遺留分減殺請求の対象となります(あなたと母が、相続財産を法定相続分に従って分割すると、あなたは1000万円の預金を取得するに留まるため、不足額である376万円につき減殺請求することができます。)。

しかし、近所の友人にとって、長男が30年も前の独身時代に受けた贈与(⑤)の存否によって、自らの受贈が、遺留分減殺の対象となるか否かが決まるというのは、予測可能性の点で問題があると考えられます。

そもそも遺留分権利者から見ても、30年も前の贈与の存否を認識し、立証できるとは限らず、この意味で、見つからなければ、当然、遺留分の計算対象に含まれない結果となったり、その古い贈与の立証をめぐって紛争が長期化したりするという、事案による不均衡の恐れや紛争の激化の恐れもあり得ます。

改正後の相続法では、遺留分を算定するための財産につき一定の限定を行うこととし、

A.相続財産

B.相続人以外に対する、相続開始前1年内の贈与

C.相続人に対する、相続開始前10年内の「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与」(≒「特別受益」)に該当する贈与

D.贈与の当事者が遺留分を侵害することを知って行った贈与

とされました(新1044条1項、3項)。

この結果、相続人に対する贈与は、1年内の贈与であっても「特別受益」に該当しない限り、遺留分を算定するための財産に加算されず、また、相続開始前10年より前に行われた贈与は、「特別受益」に該当するものであっても、遺留分を算定するための財産に加算されません。

このため、①はAに、②はCに、④はBに、それぞれ該当しますが、③は相続人に対する10年内の贈与ですが、婚姻若しくは養子縁組のため又は生計の資本として受けた贈与ではないので、Cに該当せず、⑤は、相続人に対する贈与ですが10年より前の贈与であるため、やはりCに該当しないこととなりました。

なお、遺留分減殺請求権は、遺留分請求権として金銭債権化されたため、侵害額につき、遺留分侵害者が、遺留分権利者に対して、金銭債務を負担することになりますが、この負担の順序については、改正前における減殺の順序と概ね同様です(新1047条1項)。

p>以上のように、あなたの場合、改正後においては、遺留分を算定するための財産は、①②④の合計8000万円となり、あなたの遺留分は1000万円となります。

兄の特別受益を持ち戻して、法定相続分により相続財産を分割した場合、母2000万円、兄0円、あなた1000万円となり、あなたの遺留分については侵害がないことになります。この結果、④の近所の友人は遺留分請求を受けません。

このように、相続人以外の人が受贈者である場合について、遺留分請求を受ける可能性が低くなり、10年内の相続人に対する贈与のみを確認すれば、自己の受贈が遺留分請求の対象となるか否かを判断することができるようになりました。

他方、⑤のように10年より前の相続人に対する贈与は遺留分算定の基礎財産に含まれなくなった結果、兄は、ある意味で「もらい得」になる部分が大きくなります。また、③のような比較的少額の相続人に対する贈与は、遺留分の対象にならなくなり、余分な紛争の余地が小さくなりました。

なお、遺留分権利者が過去に受けた特別受益は、その遺留分から控除されますが(新1046条2項1号)、その場合に控除される特別受益に期間制限はありません。

POINT 01 相続人に対する贈与は、「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与」のみが遺留分の対象となることとされた(1年内の、比較的少額の贈与は含まれないこととなった。)

POINT 02 相続人に対する「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与」であっても、10年より前に行われた贈与は、遺留分の対象とされないこととなった

相続人間で過度に昔の話を蒸し返さずに、解決することを目指し、遺留分算定の基礎となる財産には、10年より前の贈与を含めないことにしました。

改正の結果の当否については、立場によって様々な意見があり得るところですが、遺留分を算定するための財産の範囲としての特別受益と、遺留分権利者の遺留分から控除される特別受益につき、期間制限の有無を異にしたことにつき、バランスの欠如を指摘する意見もありうるところです。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)