生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

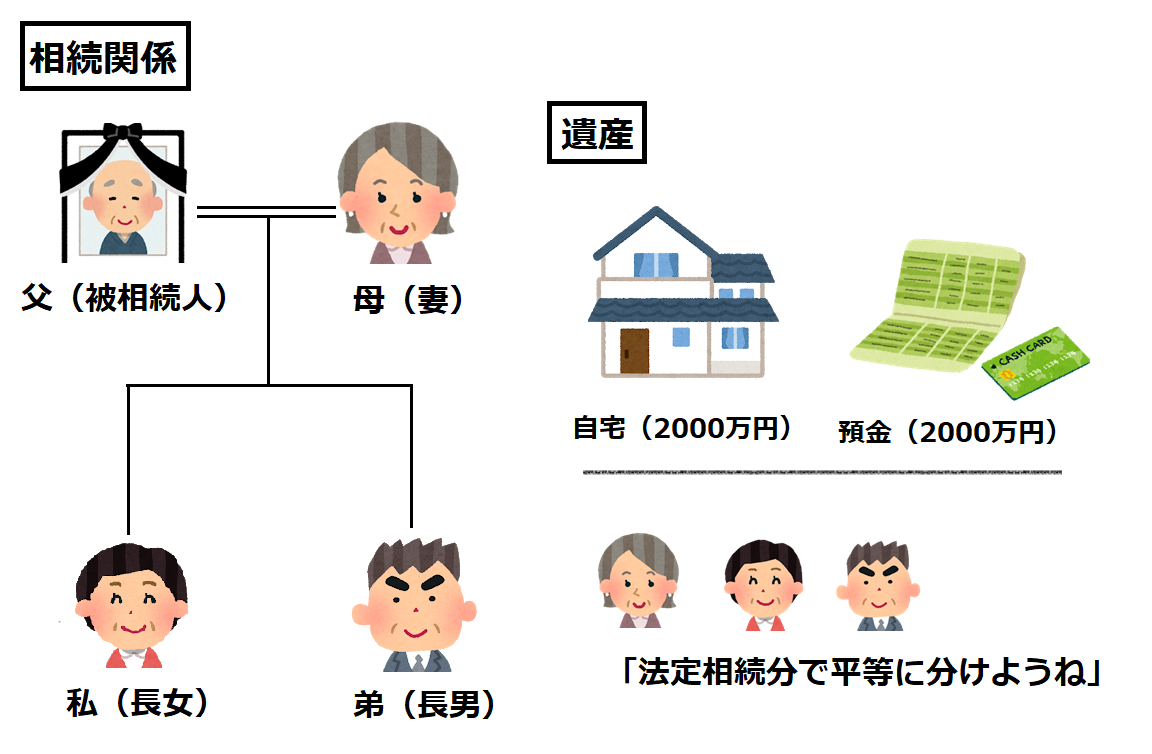

先日、父が亡くなりました。相続人は、母(妻)と、私(長女)と弟(長男)の3人です。父の遺産は、自宅(2000万円)と預金(2000万円)です。遺言はなかったのですが、3人の間では「法定相続分で平等に分けようね」という話をしています。

母は、父と一緒に暮らしていた自宅で今後も生活することを望んでいますが、専業主婦でしたので、母名義の預金はほとんどありません。そのため、母が自宅を取得すると、母には預金の取り分がなくなってしまいます。そのことは、母も不安だと言っています。

そこで、弟に自宅を取得してもらうことも考えたのですが、弟は事業を行っているため、資金繰りが苦しくなった場合に自宅を売却してしまう可能性があります。そして、弟はそういうことを平気でやってしまうことがあるので、母のためにも、弟には取得させるべきではないと考え直しました。かといって、私も専業主婦なので、自宅を取得した代わりに払うお金を用意するのが大変です。。

このような場合、母が、自宅に引き続き居住できる権利を確保しつつ、遺産の中から老後の生活費もある程度は確保できるようにはできないのでしょうか?

※架空の事例です。

相続法改正により、配偶者の居住権を確保しつつ、老後の生活資金も遺産からある程度取得できるようにするための権利として、「配偶者居住権」が創設されました。

どのような権利なのか、以下見ていきましょう。

相続法の改正前は、配偶者が被相続人と同居していた居住建物に住み続ける権利を得るためには、原則として、遺産分割か遺言により居住建物の所有権を取得しなければいけませんでした。

もっとも、不動産は相対的に高額な財産であるため、不動産を取得すると、その分、預貯金等の他の遺産の取得割合が減ってしまいます。そうなると、配偶者の老後の生活資金に不安が生じます。

事例のケースでも、遺産総額は4000万円、母の法定相続分は1/2ですので、母が自宅(2000万円)を相続してしまうと、母は自宅のほかに預金を取得することができなくなります。

つまり、自分名義の預金がほとんどない母にとっては、自宅の居住権を確保しようとすると、老後の生活資金に大いに不安が生じてしまうわけです。

しかし実際、妻が希望しているのは、単に今後も自宅で生活し続けられることだけであって、必ずしも所有権の取得にこだわっているわけではありません。

そこで、そのような妻(配偶者)の実際の意向を踏まえ、配偶者が居住し続けられる権利を確保しつつ、遺産から老後の生活資金もある程度確保できるように、所有権よりも低額で評価される居住のための権利が、相続法改正で新たに創設されました。

この居住のための権利が配偶者居住権です。施行日は令和2年(2020年)4月1日です。

【参照】

法務省ホームページ:「配偶者居住権について」

それでは次に、「配偶者居住権」の要件と内容について確認しましょう。

配偶者居住権の適用を受けるためには、以下の要件を満たす必要があります(1028条)。

「配偶者」には、内縁の配偶者は含みません。また、「建物」は配偶者が生活の本拠にしていたことが必要です。

第三者と共有している建物については、配偶者居住権を設定することはできません。

あくまで配偶者の意思を尊重する必要がありますので、特定財産承継遺言(「相続させる」旨の遺言)により配偶者所有権を設定することはできません。

配偶者居住権は、第三者への譲渡が禁止されています。また、配偶者の死亡により消滅するため相続の対象外です。

配偶者居住権を遺産分割で取得した場合、その評価額が課税対象額となります。

もっとも、二次相続(配偶者居住権者が死亡した場合の相続)の際には、配偶者居住権は消滅し、相続税の課税対象財産とはなりませんので、二次相続対策の節税手法としても注目されています。

また、遺贈や死因贈与により取得した場合、配偶者居住権の評価額相当額が特別受益となりますが、婚姻期間が20年以上の夫婦の一方が他方に対して行った配偶者居住権の遺贈については、持戻し免除の意思表示が推定されます(1028条3項、903条4項)。

存続期間は、原則、配偶者の終身となりますが、遺産分割協議、遺言、審判により存続期間を定めることは可能です。その場合でも、延長や更新はできないものとされています。

なお、配偶者が配偶者居住権を第三者に対抗するためには、居住建物の「引渡し」では足りず、配偶者居住権の設定登記をしなければいけません。

POINT 01 相続法改正により配偶者居住権が創設された

POINT 02 所有権より評価額が低く、第三者に譲渡もできない

POINT 03 施行期日は令和2年(2020年)4月1日

いかがでしたか。相続法改正により、令和2年(2020年)4月1日以降に発生した相続に関しては、一定の要件のもとに、被相続人建物に同居していた配偶者は、所有権よりも評価額の低い配偶者居住権を取得することができるようになりました。この配偶者居住権は、死亡により消滅し、二次相続の際には配偶者居住権に相続税がかかりませんので、二次相続の相続税の節税手法としても注目されています。

事例のケースでは、母には配偶者居住権を取得してもらい、弟に自宅所有権を取得してもらうと、母は、自宅の居住権を確保できるとともに、預金からも一定額を取得することができますので、老後の生活費の備えとなります。また、配偶者居住権の設定登記をしておけば、仮に弟が自宅所有権を勝手に売却したとしても、その取得者に対して配偶者居住権を対抗することができるので安心です。

遺産を残す側の方も、配偶者への配慮として、遺言で配偶者居住権の設定を検討されてみてはいかがでしょうか。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)