生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

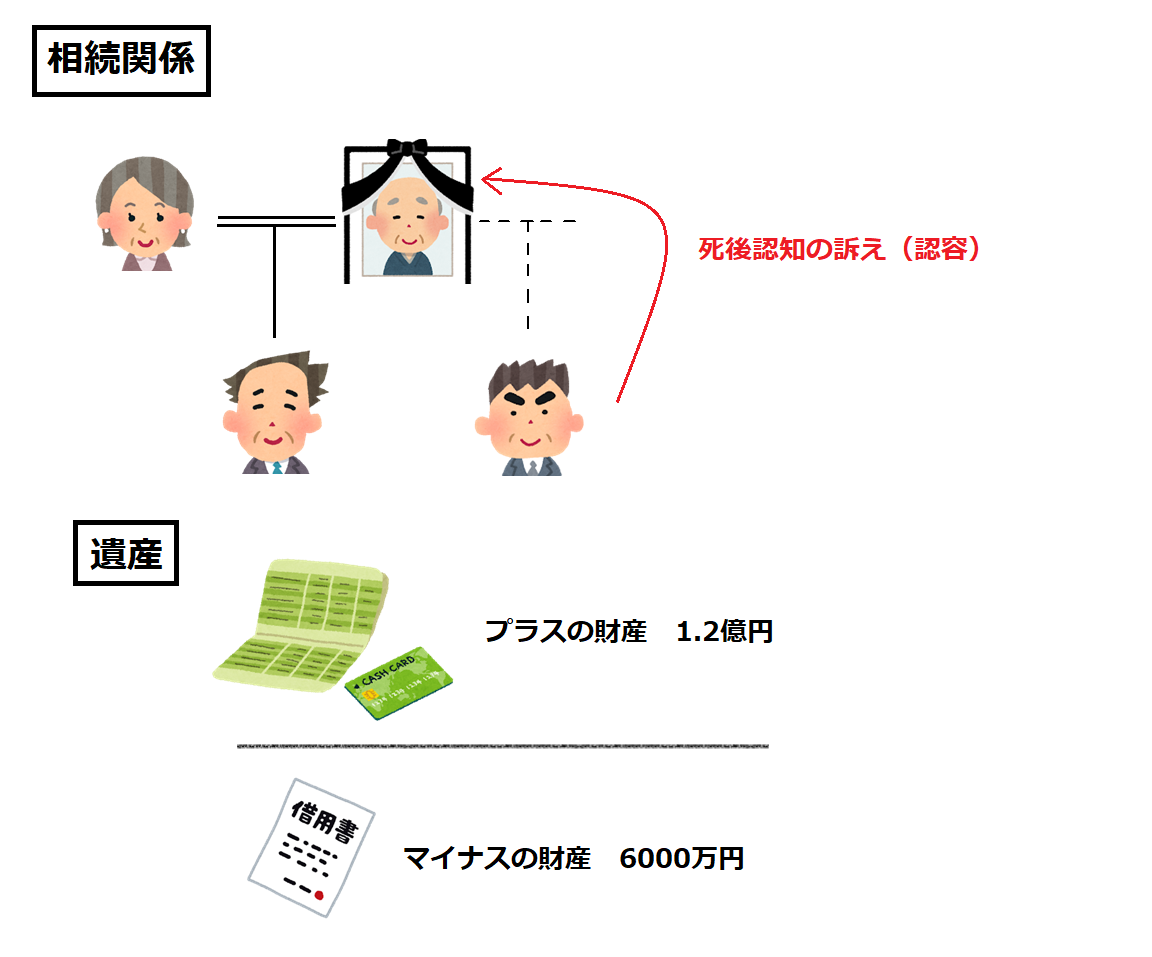

夫、妻(私)、長男の3人家族で暮らしてきました。先年、夫が亡くなったので、長男と私の間で遺産分割協議を行い、合意しました。

夫は、生前、財産(1億2000万円)のほか、負債(6000万円)を残していたので、長男との間で、負債の分け方についても合意し、私が全額負担することになりました。既に私は負債の一部(500万円)を支払っています。

ところが、その後、夫の子であるという人が現れ、死後認知の訴えがなされ、その結果、判決によって、夫の子である旨の認知がされてしまいました。

認知された子どもから、夫の相続財産について、法定相続分の権利を主張されています。どのように対応したらよいでしょうか。

※架空の事例です。

近時、最高裁判所で、遺産分割協議で相続債務の負担方法について合意した後に認知された子どもが現れた事例について、注目すべき判断が下されました(最三小判令和元年8月27日)。

今回は、この最高裁判所の判例をベースに、解説していきます。

目次

婚姻関係にない男女の間に生まれた子ども(「婚外子」といいます。)について、父親が自分の子どもとして正式に認める手続を「認知」といいます。

そして、この認知は、父親が亡くなった後でも、死亡から3年以内であれば、検察官を被告として、認知の訴えを提起することができます(民法787条ただし書)。

認知の訴えが裁判所によって認容されると、婚外子は、生まれたときにさかのぼって父子関係があったとみなされるので、婚姻関係にあった男女の間の子どもと同じように父親の遺産を相続する権利が認められています。

死後に認知されても、遺産分割が成立する前であれば、その後の遺産分割に認知された子どもが参加することになります。

ただし、遺産分割協議等の成立後に認知された子どもが現れた場合、遺産分割のやり直しではなく金銭の支払いを求めることができる(これを価額支払請求権といいます。)ことになっています(民法910条)。

婚外子に遺産分割の請求を認めてしまうと、遺産分割協議のやり直しが必要になってしまいます。せっかく相続人間で話し合って合意したのに、やり直しをさせるのは不合理ですし、相続人たちに不利益が及んでしまいます。

そこで、法律は、遺産そのもの引き渡しや遺産分割協議のやり直しではなく金銭による補償によって解決すべきとしているのです。

【民法910条】

相続の開始後認知によって相続人となった者が遺産の分割を請求しようとする場合において、他の共同相続人が既にその分割その他の処分をしたときは、価額のみによる支払の請求権を有する。

民法910条により、遺産分割協議の成立後に「認知された子ども」が現れたら、相続人は認知された子どもに法定相続分に応じた金銭を支払わねばなりません。

本件のように妻と長男、認知された子どもの3名が相続人となる場合、認知された子どもの法定相続分は4分の1になります。すると、妻と子どもは認知された子どもへ「遺産価額×4分の1」の金額を払わねばならない結果となります。

事例のケースで問題になることは、夫の遺産の中にマイナスの遺産(相続債務)があることです。価額支払の基礎となる遺産の価額について、プラスの財産だけでなく、相続債務を含めて計算するべきなのでしょうか。

遺産の価額から、相続債務の差引を認めると、遺産の価額が減るので、その分認知された子どもへの支払額も減ります。

【事例のケース】

遺産の価額=1億2000万円(プラスの財産)-6000万円(相続債務)

=6000万円

支払額=6000万円(遺産の価額)×4分の1

=1500万円

一方で、相続債務を含めないでプラスの資産だけを評価すれば、認知された子どもへの支払額は増えます。

【事例のケース】

支払額=1億2000万円(遺産の価額)×4分の1

=3000万円

この点、最高裁判所は、価額支払請求権の算定の基礎となる遺産の価額について、負債を含めず、積極財産の価額であると結論づけました。

【判例】

『民法910条の規定は,相続の開始後に認知された者が遺産の分割を請求しようとする場合において,他の共同相続人が既にその分割その他の処分をしていたときには,当該分割等の効力を維持しつつ認知された者に価額の支払請求を認めることによって,他の共同相続人と認知された者との利害の調整を図るものである(最高裁平成26年(受)第1312号,第1313号同28年2月26日第二小法廷判決・民集70巻2号195頁)。そうすると,同条に基づき支払われるべき価額は,当該分割等の対象とされた遺産の価額を基礎として算定するのが,当事者間の衡平の観点から相当である。そして,遺産の分割は,遺産のうち積極財産のみを対象とするものであって,消極財産である相続債務は,認知された者を含む各共同相続人に当然に承継され,遺産の分割の対象とならないものである。

以上によれば,相続の開始後認知によって相続人となった者が遺産の分割を請求しようとする場合において,他の共同相続人が既に当該遺産の分割をしていたときは,民法910条に基づき支払われるべき価額の算定の基礎となる遺産の価額は,当該分割の対象とされた積極財産の価額であると解するのが相当である。このことは,相続債務が他の共同相続人によって弁済された場合や,他の共同相続人間において相続債務の負担に関する合意がされた場合であっても,異なるものではない。 』(最三小令和元年8月27日判決)

つまり、相続債務はそもそも遺産分割の対象にならないので、認知された子どもの価額支払請求権を計算する際に、金額の基礎にはできないという考え方です。

それでは、認知された子どもとの間で、相続債務はどう取り扱われるのでしょうか。

借金などの相続債務がある場合、遺産分割協議をしなくても、相続開始時に法定相続分に応じて、当然に共同相続人へ引き継がれます。

一方で相続人間でのみ通用する負担割合を決定することは可能です。事例のケースでも妻と長男は自分たちで話し合って負担割合を合意しました。

ただし、この合意は、あくまで合意した当事者の間でのみ効力を有するので、当事者以外の者、例えば債権者に対して、合意した負担割合を主張することはできません。

認知された子どもも、負担割合の合意の当事者ではありませんので、事例のケースのとおり、妻と長男の間で負債の負担割合の合意があったとしても、認知された子どもが法定相続分に応じた負債を免れるわけではありません。

事例のケースのように、妻が既に負債の一部を支払っている場合、認知された子どもは、法律上の原因なく、自らの法定相続分に相当する負債の支払を免れたことになります。妻は認知された子どもに対し、不当利得返還請求(民法703条)に基づいて、法定相続分の返還を求めることになります。

通常、この不当利得返還請求は、認知された子どもの価額支払請求と対当額で相殺することになります。

以上を踏まえて、事例のケースを検討します。

遺産の価額は1億2000万円ですので、妻と長男は、認知された子どもの法定相続分(4分の1)に相当する3000万円を支払う必要があります。

相続債務は、当然に分割されますので、債権者との関係では、法定相続分に応じて、妻(3000万円)、長男(1500万円)、認知された子ども(1500万円)がそれぞれ負担します。

認知された子どもは、法定相続分に応じた相続債務を負っているので、妻が既に支払った500万円の内、4分の1に相当する125万円を妻に返還することになります(①と対当額で相殺)。

POINT 01 遺産分割後に認知された子どもが現れた場合、法定相続分を金銭で支払う

POINT 02 計算の基礎となる遺産の価額は、負債を考慮せず、積極財産のみ

POINT 03 相続債務は法定相続分で当然に分割され、既に支払われた相続債務の法定相続分は、価額支払請求権と相殺することができる

いかがでしたか。死後認知自体、頻繁にあることではありませんが、急に相続人が増えることになりますので、従前の相続人との間の対立は激しくなる傾向があるといえます。相続人の間で既に遺産分割が成立していた場合には、なおさらです。

判例は、価額支払請求の計算の基礎に相続債務を入れない旨判断しましたが、認知された子どもについて、法定相続分に応じた相続債務がなくなるわけではありませんので、その点はどちらの立場であっても、注意が必要です。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)