生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

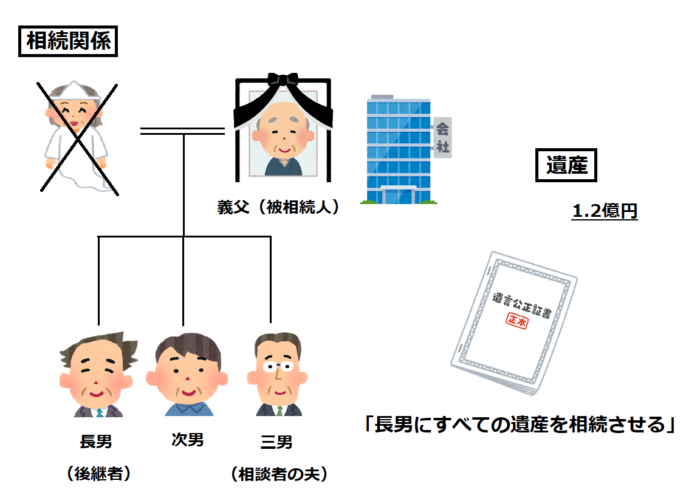

先日、義父(夫の父)が亡くなりました。義父は会社経営をしており、義兄(長男)が会社を継ぐことが決まっていたため、義父は義兄に「すべての遺産を相続させる」という遺言書を残していました。相続人は事業承継する長男のほか、次男と夫(三男)の3名で、相続財産は1.2億円程度です。

遺言があるのであれば仕方ありませんが、私の夫にも遺留分がありますので、夫は、義兄(長男)に遺留分侵害額請求を行いました。すると、義兄は「遺留分計算の際には、会社の連帯保証債務も差し引くべきだ!」と主張してきたのです。

つまり、義父は、会社の借入について代表者個人として連帯保証をしていたのですが、会社の借入額は9000万円程ありましたので、連帯保証債務についても控除すべきだ、という主張です。この計算を前提にすると、夫は遺留分額は当初想定していたより少ない金額となってしまいそうです。

しかし、会社の経営状態はとても安定していて、万が一にも個人として連帯保証債務を支払うような状況にはならないと思います。そのような場合でも、保証債務は遺留分計算の際に控除しなければならないのでしょうか?

※架空の事例です。

遺留分額を算定するにあたり、原則、保証債務は相続財産から控除しませんが、保証債務の履行が現実化しているような場合には、例外的に控除できる場合があります。

それでは以下で詳しく見ていきましょう。

目次

事例のケースでは、相談者の夫の遺留分を計算するにあたり、保証債務をどのように考慮すべきかが問題となります。

そこで、まずは遺留分と債務の基本的な考え方を見ていきます。

遺留分とは、兄弟姉妹以外の法定相続人に認められる、最低限の遺産取得割合です。遺言によって「特定の法定相続人に遺産を全部相続させる」と指定されていても、遺留分権利者は、自身の遺留分額を侵害されている限度で、遺留分の権利を行使することができます。

遺留分の権利行使は、金銭請求、つまり侵害に応じたお金を支払え、という形で行います。

遺留分算定の基礎となる相続財産には、プラスの財産のほか、債務、すなわちマイナスの財産も含まれます。債務については、プラスの財産から控除して計算します。

【民法1043条1項】

遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

例えば、プラスの財産が100あっても、マイナスの財産が100あれば、実質的には、遺産は0円、ということになります。その場合、各相続人の遺留分額も0円、ということになります。

それでは、遺言で、特定の相続人に対し「すべての遺産を相続させる」などと記載されていた場合、債務についてもその相続人がすべて承継するのでしょうか。それとも、債務については法定相続分に基づき、各相続人が相続することになるのでしょうか。

この点が問題となった事案で、最高裁は、プラスの財産だけではなく債務も、遺言で指定された特定の相続人にすべて承継されると判断しています 。

そのため、事例のケースにおける義兄は、プラスの財産だけでなく債務についてもすべてを承継し、相談者の夫(三男)は債務を一切相続しないことになります。

【判例】

『相続人のうちの1人に対して財産全部を相続させる旨の遺言により相続分の全部が当該相続人に指定された場合、遺言の趣旨等から相続債務については当該相続人にすべてを相続させる意思のないことが明らかであるなどの特段の事情のない限り、当該相続人に相続債務もすべて相続させる旨の意思が表示されたものと解するべきであり、これにより、相続人間においては、当該相続人が指定相続分の割合に応じて相続債務をすべて承継することになると解するのが相当である。』(最判平成21年3月24日)

遺留分を算定するための相続財産から控除される債務=相続債務としては、以下のようなものがあります。

● 銀行、ノンバンク、個人等からの借入

● クレジットカードの利用料金

● 税金

● 家賃

● 損害賠償債務

被相続人がこのような債務を負っていた場合、遺留分額算定の際には相続財産から控除する必要があります。

これまで見てきた通り、相続債務については、遺留分額の算定にあたって控除されることになります。

それでは、事例のケースのように、被相続人が生前負っていた保証債務についても、遺留分額の算定にあたり控除されることになるのでしょうか。

保証債務とは、主たる債務者が債務を履行しない場合に、その債務者に代わり履行することを約束した保証人の債務、のことをいいます。

事業経営においては、会社が銀行から運転資金等の借入れを行い、その際に、会社代表者が個人的に連帯保証をする、というケースが少なくありません。

事例のケースでも、義父は、会社代表者として、会社の借入について個人的に連帯保証をしていたわけですが、事業経営を行っている方であれば、それほど珍しいことではないと言えるでしょう。

それでは、この保証債務についても、他の相続債務と同様に、遺留分額の算定にあたって相続財産から控除されるのでしょうか。

この点に関し、裁判所は、保証債務については、原則として相続財産から控除しない、と判断しています。

【裁判例】

『保証債務(連帯保証債務を含む)は、保証人において将来現実にその債務を履行するか否か不確実であるばかりでなく、保証人が複数存在する場合もあり、その場合は履行の額も主たる債務の額と同額であるとは限らず、仮に将来その債務を履行した場合であっても、その履行による出捐は、法律上は主たる債務者に対する求償権の行使によって返還を受けうるものであるから、主たる債務者が弁済不能の状態にあるため保証人がその債務を履行しなければならなず、かつ、その履行による出捐を主たる債務者に求償しても返還を受けられる見込みがないような特段の事情が存在する場合でない限り、民法一〇二九条所定の「債務」に含まれないものと解するのが相当である。』(東京高判平成8年11月7日)

つまり、保証債務を負っているとはいえ、主債務者(会社)が滞りなく支払いをしている限り、保証人の負担は現実化せず、保証人に具体的な支払い義務が発生することはありません。

それにもかかわらず、保証債務を遺留分額の算定にあたり控除することを認めると、連帯保証による遺留分対策を許すことにもなってしまい、遺言でも奪うことができない最低限の相続割合として遺留分を規定した法の趣旨にも反する結果となってしまいます。

そこで、保証債務については、原則として、遺留分額の算定にあたり控除すべき債務には含まれない、と判断されたわけです。

もっとも、裁判所は、保証債務についても例外的に遺留分額算定の際に相続財産から控除すべき場合があることを認めています。

それは「主たる債務者が弁済不能の状態にあるため保証人がその債務を履行しなければならなず、かつ、その履行による出捐を主たる債務者に求償しても返還を受けられる見込みがないような特段の事情」がある場合です。

相続開始時において、すでに主債務者が支払不能の状態にあれば、保証人が代わりに支払う必要性が現実化しているといえます。そして、主債務者に何の資産もなく求償しても返還してもらえる見込みがなければ、保証人は負担分を回復することができません。

このような状況では、保証債務とはいえ、実質的には保証人が債務を最終的に負担せざるを得ないため、通常の主債務を負担している場合と利益状況としては変わらないことになります。

そこで裁判所も、相続人による保証債務の負担が現実化しているようなケースでは、保証債務を遺留分額算定の相続財産から控除できる可能性を示唆しています。

以上の理解を前提に、事例のケースについて検討してみましょう。

まず、長男は義父の「すべての遺産を相続させる」との遺言により、債務についてもすべて相続しています。そして、義父の会社は、経営状態が安定していて、万が一にも保証債務が現実化するような状況ではないということのようです。

そうすると、保証債務を現実に履行しなければいけない状況にあるとは言えないと考えられますので、原則どおり、遺留分額の算定にあたり、保証債務は相続財産から控除しないことになります。

その場合、夫の遺留分額は、以下のとおりです。

■1.2億円×1/2(遺留分割合)×1/3(法定相続分)=2000万円

なお、仮に義父の会社が、安定経営に見えても実際は資金繰りに窮していて、保証債務の履行が現実化してしまっているような場合で、会社に求償に耐えうる資力がないような場合には、長男は保証債務を相続財産から控除することができる可能性があります。その場合、夫の遺留分額は、以下のとおりです。

■(1.2億円-9000万円)×1/2(遺留分割合)×1/3(法定相続分)=500万円

このように、保証債務の控除が認められるか否かで、遺留分額は大きく異なります。

POINT 01 遺留分額を算定する際は、相続財産から債務を控除する

POINT 02 保証債務は、原則、相続財産から控除しない

POINT 03 保証債務の負担が現実化している場合には、例外的に控除できる場合がある

いかがでしたか。保証債務も「債務」である以上、条文に素直に当てはめると、遺留分額の算定にあたり相続財産から控除すべきとも思えます。

しかし、裁判例は、保証債務の負担が現実化し、かつ、求償でも負担を回復できないような場合であれば例外的に保証債務の控除の可能性を示唆していますが、そうでない場合には、原則として保証債務の控除を認めていません。そのため、事例のケースでも、長男に保証債務の負担が現実化しているような特別な事情がない限り、相続財産から保証債務を控除することは認められないことになります。

実際に保証債務を控除すべきケースか否かについては、個別の事情を踏まえて慎重に判断する必要がありますので、判断に迷われる場合は、まず弁護士等の専門家にご相談されてみることをおススメします。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)