生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

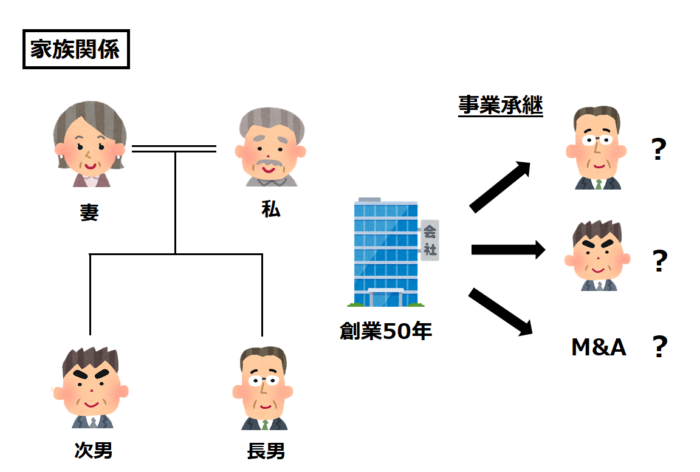

弊社は、私が創業したメーカー企業で、今年で創業50年となります。私には、2人の息子がいます。

私の年齢も75歳となったので、そろそろ次世代への事業承継を検討しているのですが、長男は一般企業に就職しており弊社事業に無関心、次男は弊社を手伝ってくれていますが実に不真面目で、彼らに継がせていいものかと悩んでいます。しかし、早めに事業承継を行わないと、もし私に万が一のことがあった場合、兄弟間でトラブルになるのではないかと心配です。そこでこの際、第三者に弊社を買っていただこうかと、M&Aのサイトに登録してみました。

最近は、事業承継を行うにあたり、税制上の優遇もあると聞いていますので、弊社の場合、誰に、どのように事業承継を行うのがいいのでしょうか。そもそも、事業承継には、どのような方法があるのでしょうか。

※架空の事例です。

事業承継の選択肢としては、「親族内承継」、「MBO・MBE」、「M&A」の3つの承継方法があります。最善の選択をしていただくためには、事業承継税制の適用要件も踏まえ、弁護士・税理士等の専門家にご相談されることをおススメいたします。

それでは以下で詳しく見ていきましょう。

目次

日本では人生100年時代の流れが加速しているため、中小企業のオーナー経営者についても高齢化が進んでいます。しかし、後継者不足による廃業などが増加しているため、中小企業における事業承継は深刻な課題となっています。

そこで、日本の産業を維持するためにも、早めの事業承継をおススメいたします。

今回は、一般的な事業承継の方法や、その際に利用可能な税金の軽減特例(事業承継税制)、事業承継の進め方の手順について解説いたします。

日本には、事例のように地域に長年貢献する信用の高い老舗企業や高い技術をもった中小企業がたくさんあります。しかし近年では、子どもが事業を承継しないケースが増え、後継者不足に悩む経営者は少なくなく、実際に適任者を見つけられずに廃業してしまうケースも多く見受けられます。同様の問題は、中小企業だけではなく医科・歯科医院、動物病院などでも起こっています。

廃業問題は、日本経済の基盤を揺るがす問題ですので、ぜひとも上手に、かつ、確実に、事業承継を進めていきましょう。

事業承継と言えば「子どもに継がせる」方法を思い浮かべる方が多いと思いますが、実際には、子どもに継がせる方法を含め、以下の3つの承継方法があります。

経営者の子どもなど、親族に事業を承継させる方法です。日本ではオーソドックスな事業承継の方法ですが、近年では、少子化や働き方の多様化などにより、必ずしも子どもなどが親の事業を承継しない事例が増えています。

親族内承継のメリットとデメリットは以下のとおりです。

● 社内や周囲に受け入れられやすい

● 経営者が親族に継がせることでの満足感を得られる

● 所有と経営が分離されにくい

●後継者の育成に手間がかかる

● 親族に適任者がいないと利用できない

● 後継者以外の相続人がいると、後継者一人への経営権や会社財産の所有権を集中させるのが難しくなるケースがある

● 事業承継に時間がかかるケースが多い

取締役などの経営陣や従業員に会社経営権を継がせる方法です。経営陣に買い取らせる方法を「MBO」(Management Buy-Out)、従業員に買い取ってもらう方法を「EBO」(Employee Buy-Out)と言います。

MBO・EBOのメリットとデメリットは以下のとおりです。

●後継者が既に会社の事業内容や経営の手法を把握していることが多く、後継者育成の手間がかからない

● 社内や取引先による理解を比較的得やすい

● 企業風土、文化を維持しやすい

●後継者に会社を買い取るだけの資力がないケースがある

M&Aを利用して他企業に経営を承継させる方法です。M&Aといえば敵対的買収のイメージが強く、日本の中小企業では躊躇する方もいらっしゃるかもしれません。しかし近年では、事業承継の有力な選択肢の1つとして、事業承継補助金などM&Aに対する支援も強まっていますので、選択肢の1つとして検討してみてはいかがでしょうか。

株式譲渡や事業譲渡をはじめとしたさまざまなスキームによって事業を他社へ売却することで、現経営者はリタイアすることができます。もっとも、取引先等との関係も考慮して、現経営者が一定期間は顧問や会長などの役職で在任することもありますし、社名や商品名、従業員などをそのまま引き継いでもらえるケースも少なくありません。

M&Aのメリットとデメリットは以下のとおりです。

●よい譲渡先が見つかればスピーディーに事業承継ができる

●相乗効果(シナジー効果)が期待できる

●現経営者に高額な譲渡代金が入り、老後資金とすることができる

●必ずしも譲渡先が見つからない

●企業文化を維持できない可能性がある

●企業文化を維持しづらく、離職者が増える可能性がある

事業承継を進めるにあたっては、税務の視点が不可欠です。特に子どもに承継させる場合には、贈与税や相続税も意識する必要があります。

日本では現在、円滑な事業承継を推進するために、いわゆる「事業承継税制」という税金の軽減措置が設けられています。

この「事業承継税制」とはどういったものなのか、以下確認しましょう。

中小企業の事業承継では、現経営者から後継者に自社株を承継される方法によることが一般的ですが、自社株であっても株式には資産的価値が認められるので、贈与や相続により、高額な税金が発生する可能性があります。そのため、高額の納税負担を慮って、事業承継が進まないケースが散見されました。

そこで、「事業承継税制」の適用を受けた場合、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税が猶予や免除されるようになりました。

事業承継税制の主な適用要件は以下のとおりです。

詳細は、国税庁ホームページ:「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」をご確認ください。

・会社の代表権を有していたこと

・贈与の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

・贈与時において、会社の代表権を有していないこと

■贈与の場合

・会社の代表権を有していること

・20歳以上であること

・役員の就任から3年以上を経過していること

・後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

・後継者の有する議決権数が、次のイ又はロに該当すること(特例措置)

イ 後継者が1人の場合

後継者と特別の関係がある者(他の後継者を除きます。)の中で最も多くの議決権数を保有することとなること

ロ 後継者が2人又は3人の場合

総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(他の後継者を除きます。)の中で最も多くの議決権数を保有することとなること

■相続の場合

・相続開始の日の翌日から5か月を経過する日において会社の代表権を有していること

・相続開始の時において、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

・相続開始の時において後継者が有する議決権数が、次のイ又はロに該当すること(特例措置)

イ 後継者が1人の場合

後継者と特別の関係がある者(他の後継者を除きます。)の中で最も多くの議決権数を保有することとなること

ロ 後継者が2人又は3人の場合

総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(他の後継者を除きます。)の中で最も多くの議決権数を保有することとなること ・相続開始の直前において、会社の役員であること(被相続人が60歳未満で死亡した場合を除きます。)

次の会社のいずれにも該当しないこと

・上場会社

・中小企業者に該当しない会社

・風俗営業会社

・資産管理会社(一定の要件を満たすものを除きます。)

納税が猶予される贈与税額及び利子税の額に見合う担保を税務署に提供する必要があります。

事業承継税制は、猶予対象株式数の上限が撤廃され、猶予割合が100%に拡大されるなど、2018年に大きく拡充されています。

詳細は、中小企業庁ホームページ:「中小企業経営者の次世代経営者への引継ぎを支援する税制措置の創設・拡充」をご確認ください。

遺留分とは、遺言によっても侵害されない、相続人として、必ず相続財産を取得できる最小限度の権利です。

事業承継を行う場合、後継者に会社資産や株式を承継させるために、遺言や生前贈与を利用するケースがあります。しかしそうすると、他の相続人との間で不公平が生じ、不満を抱いた相続人が後継者に対し、遺留分侵害額請求をする可能性があります。

このような問題に対処するため、経営承継円滑化法は、「遺留分に関する民法の特例」、いわゆる民法特定を規定しています。

同特例を活用すると、後継者を含めたた現経営者の推定相続人全員の合意の上で、現経営者から後継者に贈与等された自社株式について、

①遺留分算定基礎財産から除外(除外合意)、

又は

②遺留分算定基礎財産に算入する価額を合意時の時価(※)に固定(固定合意)

をすることができます(両方を組み合わせることも可能です)。

民法特例を利用するには、以下の要件を満たした上で、「推定相続人全員の合意」を得て、「経済産業大臣の確認」及び「家庭裁判所の許可」を受けることが必要です。

①会社:

・中小企業者であること。

・合意時点において3年以上継続して事業を行っている非上場 企業であること。

②現経営者:過去又は合意時点において会社の代表者であること。

③後継者:

・合意時点において会社の代表者であること。

・現経営者からの贈与等により株式を取得したことにより、会社の 議決権の過半数を保有していること。

※推定相続人以外の方も対象となります

(平成28年4月1日以降に合意したものに限る)。

詳細は、中小企業庁ホームページ「事業承継を円滑に行うための遺留分に関する民法の特例」をご確認ください。

事業承継を進める際には、以下の手順で進めましょう。

親族内承継とするのか、MBO・EBOを利用するのか、それともM&Aによる承継を進めるのか、まずは事業承継の手法を決定しましょう。

選択した手法に応じ、後継者を子供にするのか、役員・従業員のうちいずれの者とするのか決めましょう。M&Aの場合には、M&A仲介業者に承継候補先の条件を伝えるなどして、適切な承継候補者を探しましょう。

親族内承継やMBO・EBOの場合、自社内でしっかり事業承継計画を立てる必要があります。いつのタイミングでどういった権利を移譲するのか、社内や取引先に対し、いつ事業承継を報告するのか、株式や会社資産の贈与時期などを決めて、事業承継計画書を作成しましょう。

子どもに事業承継させる場合には、経営者としての教育から行う必要があります。特にこれまで事業に関わっていなかった場合には、事業内容の把握とともに、経営者としての考え方等も教育をする必要があるため、育成期間には時間を要します。

株式や会社財産の贈与・譲渡や遺言の作成などにより、財産の承継を実行します。贈与税や相続税などの税金対策や、遺留分対策も踏まえ、事業承継を実行に移すことが必要です。事業承継税制や民法特例の活用も検討しましょう。

POINT 01 事業承継には、①親族内承継、②MBO・EBO、③M&Aの3つの方法がある

POINT 02 事業承継税制も拡充されているため、適用可能な要件を確認する

POINT 03 各方法のメリット・デメリット、事業承継税制も踏まえ、最善の方法を選択をする

いかがでしたか。昨今、中小企業の廃業増が社会問題となっており、中小企業における事業承継ニーズはますます拡大しています。そこで、国としても事業承継を推進する方針しており、その一環として事業承継税制や民法特例等の制度も整備されています。

もっとも、事業承継の方法にはいくつかの選択肢があり、それぞれに、適用要件や進め方等が異なりますので、事業承継をスムーズかつ確実に進めるためには、早い段階で、弁護士や税理士等の専門家に相談されることをお勧めいたします。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)