生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

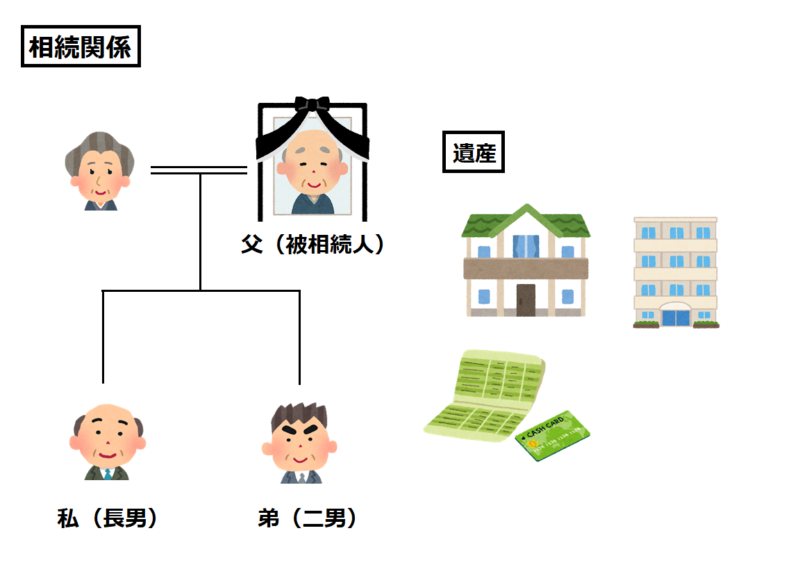

先日、父が89歳で亡くなりました。相続人は、母(85歳)と私(長男)と弟(二男)で、父の遺産は、複数の不動産と預貯金で、合計2億円程ありました。遺言はありません。

弟は、大学卒業後はほとんど実家に寄りつくことなく、ここ20年程は没交渉で、父の葬儀にも出席しなかったのですが、葬儀後に突然、実家に顔を出し、「遺産分割協議をしよう。」と言ってきました。。

父は遺言を作成していなかったので、弟に法定相続分に近い遺産を渡すことは仕方がありません。ただ、この調子だと、母の相続の際も絶対に揉めそうで、今から憂鬱です。。

父の相続の時は何も対策を考えていませんでしたが、母の相続で揉めないように、今から何か対策を取ることはできないのでしょうか。

※架空の事例です。

両親が相次いで亡くなり、どちらの相続でも揉めたために、結局、兄弟間で何年も調停をやっている、というケースは実際に起こり得ます。

最初の相続(一次相続)で揉める場合は、往々にして、次の相続(二次相続)も揉めます。そこで、二次相続での紛争を極力回避するためには、①税務と②法務の観点から二次相続の対策を検討し、実行していくことが重要となります。

それでは以下で、詳しく見ていきましょう。

一次相続でも二次相続でも、揉めるときは揉めます。そのため、必ず二次相続の方が揉めやすい、とまでは言い切れません。

ただ、一次相続の時は、例えば事例のように、父が被相続人という場合、母も健在で、子供たちと一緒に相続人となります。その場合、母の前であまり強欲に遺産を求めることが憚られる、という心理的要因と、相続税における配偶者控除を最大限利用したいという経済的要因から、一次相続では、子供たちが配偶者に遺産を多く取得させることに合意し、そのために、相続紛争が顕在しない、というケースが比較的多く見受けられます。

この場合、相続人である子供たちは、一次相続の遺産分割案に100%納得しているわけではないものの、「母が取得した遺産は、母が亡くなればいずれ相続できる」「そうであれば、相続税の負担もあるので、今回の相続で遺産を多く取得する必要はない」「二次相続の際にしっかりと自分の権利を実現しよう」と考え、一次相続では、配偶者が多く取得する遺産分割案に応じることが多いのではないかと思います。

そのため、一次相続より二次相続の方が、揉めるケースが多いのではないかと考えられます。

もっとも、税務上の観点からは、一次相続で配偶者控除を使えるだけ使う、というのが必ずしもよい対策とは言い切れません。なぜなら、子供たち世代の相続税の負担については、一次相続と二次相続を併せてどの程度の負担があるか、という観点から検討されるべきであり、そうすると、一次相続で相続税の負担を最小限にすることで、二次相続の際の相続税の負担が重くなってしまう場合があるからです。

例えば、一次相続では配偶者控除を最大限利用し、相続税の負担を小さく抑えた(10)としても、その分、配偶者の財産が増えることになるため、二次相続の遺産が膨らんでしまうことになります。そうすると、二次相続の際の相続税の負担が大きくなり(90)、結局、一次相続と二次相続を併せると、相当大きな相続税の負担になってしまう(10+90=100)、ということもあり得るわけです。

これに対し、二次相続まで見据えて、一次相続と二次相続を併せた納税負担を検討した結果、例えば一次相続において子供たちにも一定程度の遺産を取得させ、相続税の負担がある程度生じたとしても(30)、その分、配偶者の遺産は増えないため、二次相続の際の相続税の負担(40)を抑えることができ、その結果、一次相続と二次相続を併せた相続税の負担(30+40=70)は、先ほどの一次相続の負担最小限パターン(100)より、トータルでは相続税負担を抑えられることになります。

このように、税務上の観点からは、一次相続の際の相続税負担だけを考えることなく、一次相続と二次相続を併せた納税負担のシミュレーションを行い、それぞれの相続で、誰が、どの程度の割合の負担を取得すれば、全体の相続税の負担が最小限になるか、という観点から検討していくことが重要となります。

そのため、相続税申告を依頼される税理士には、一次相続と二次相続を併せた納税負担のシミュレーションを行ってもらい、その内容を踏まえて一次相続の遺産分割案を検討すると、一次相続と二次相続を併せた税負担を抑えられるのではないかと思います。

それでは次に、二次相続時の紛争対策について説明します。

まず、二次相続が揉めてしまうのは、二次相続で遺産分割協議を行う必要があるからです。遺産分割協議を行う必要がなければ、揉める余地はありません。例えば、遺言で遺産分割方法が指定され、すべての遺産について遺言で帰属先が確定している場合、そもそも遺産分割協議を行う必要がなくなります。

もっとも、遺言の内容がある相続人の遺留分を侵害している場合には、遺留分侵害額請求の形で紛争が顕在化してしまい、結局、二次相続も揉めてしまうことになります。

そこで、遺言を作成し、各相続人に遺留分を侵害しない程度の遺産を取得させる内容としておけば、遺言の効力発生により遺産分割を行う必要がなく、また、遺留分侵害の問題も生じないため、二次相続では揉めることはありません。

なお、遺言が自筆で作成されている場合、作成時の遺言時の判断能力や筆記能力などから、遺言の有効性をめぐる紛争に発展してしまう場合があり得ます。そこで、より確実に、遺言の有効性をめぐる紛争についても避けるためは、遺言を公正証書で作成しておくのが望ましいといえます。

公正証書遺言の場合、遺言者の意思であることを公証人が確認できて初めて公正証書が作成できるという建前のため、公正証書遺言が無効とされるケースは例外的な場合のみです。そのため、基本的には公正証書遺言の無効を争うことは難しい、と考えておくのが無難でしょう。

このように、二次相続で紛争が起きないようにするためには、A.公正証書遺言を作成し、その内容として、B.各相続人の遺留分を侵害しない形で遺産分割方法を指定しておく、のがよいでしょう。

POINT 01 一次相続より二次相続の方が揉めやすい

POINT 02 税務対策としては、二次相続までのシミュレーションを行ったうえで、一次相続の遺産分割案を検討する

POINT 03 紛争対策としては、公正証書遺言を作成し、遺留分を侵害しない遺産分割方法の指定を行う

いかがでしたか。一次相続で揉める場合は二次相続でも揉めることがほとんどのため、二次相続に向けての対策をしっかりと検討されることをおススメします。

具体的には、一次相続と二次相続を併せて納税負担のシミュレーションを行い、その結果を踏まえ一次相続の遺産分割案を検討するとともに、公正証書遺言を作成しておき、その内容として、各相続人の遺留分を侵害しないような形にしておくのが望ましいでしょう。

紛争を避けるために遺言書の作成は必須となります。遺言は、いつでも、何度でも書き直すことができますので、早めに作成しておく、あるいは作成してもらっておくことをおススメいたします。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)