生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

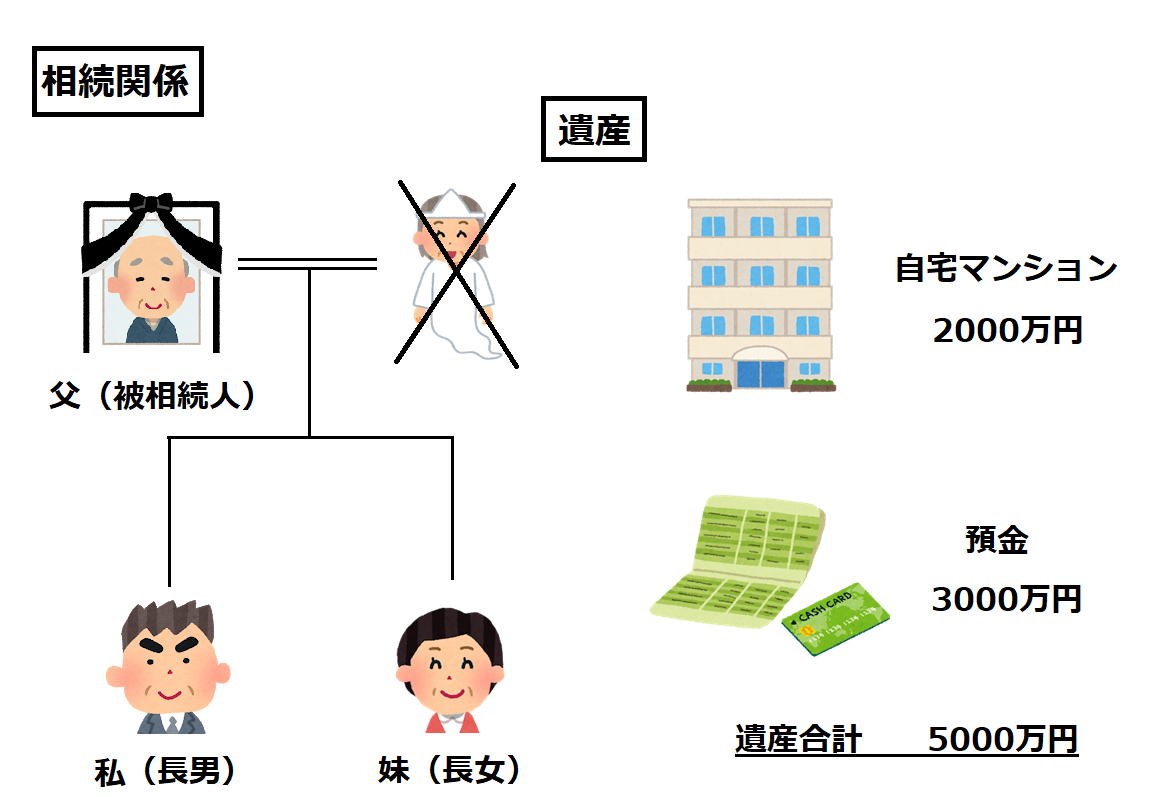

父の相続についてです。母は既に他界していますので、相続人は私(長男)と妹(長女)の2人です。遺産は、自宅マンション(2000万円)と預金3000万円のみで、債務はありません。

私は自宅マンションで父と同居し、父の面倒を見ていましたが、妹は嫁いでおり、父とは同居していませんでした。そのような事情もあり、父が亡くなってまだ3か月ですが、私が自宅マンションと預金1000万円を取得し、妹が預金2000万円を取得する、ということで妹との間では話し合いがついています。もっとも、今後、何をどのように進めていいのかよく分かりません。

父は年金収入しかありませんでしたが、インターネットで調べたところ、相続税申告は10か月以内に行わなければいけないと記載がありました。

父のケースでも、相続税申告をしなければいけないのでしょうか?

※架空の事例です。

相続財産が基礎控除額(3000万円+600万円×相続人の数)を超える場合には、相続開始を知った日の翌日から10か月以内に、相続税の申告及び納税が必要となります。

それでは以下で詳しく見ていきましょう。

相続税申告は、「相続財産」や「みなし相続財産」の金額から、「債務」を控除した金額が「基礎控除額」を超える場合に行う必要があります。

この「相続財産」の金額には、相続開始前3年以内の贈与や相続時精算課税制度を利用した贈与が含まれ、「みなし相続財産」の金額には、生命保険金など相続税法3条に規定された金額も含まれます。不動産については路線価で評価します。

そして、基礎控除額は、「3000万円+600万円×相続人の数」となります。

詳細は、国税庁ホームページをご参照ください。

【参照】

国税庁ホームページ:「相続税の計算」

事例の場合、3000万円+600万円×2人=4200万円が相続税の基礎控除額となります。

相続税申告が必要な場合、被相続人が死亡したことを知った日の翌日から10か月以内に申告及び納税を行う必要があります(相続税法27条1項、同法33条)。

よく、申告だけをこの期間に行えばよいと勘違いされる方がいますが、納税も含めて原則として10か月以内に行う必要がありますので注意が必要です。

この点も、詳細は国税庁ホームページをご参照ください。

【参照】

国税庁ホームページ:「相続税の申告と納税」

息子や娘の場合、通常、親が亡くなったことを当日に把握するため、相続税の申告及び納税の期限は、相続開始日の翌日から10か月以内と考えておいた方がよいでしょう。

なお、被相続人が事業所得や不動産所得を得ていた場合、相続人が、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に、被相続人に代わって所得税の申告と納税をしなければなりません。これを準確定申告といいます。

準確定申告の要否や進め方については、税理士に確認していただくことをお勧めします。

POINT 01 基礎控除額(3000万円+600万円×相続人の数)を超える場合に相続税申告が必要

POINT 02 相続税の申告期限は相続開始を知った日の翌日から10か月以内

POINT 03 事業所得者等は相続開始日の翌日から4か月以内に準確定申告も必要

いかがでしたか。相続税については、課税金額が基礎控除額(3000万円+600万円×相続人の数)を超える場合に、相続開始を知った日(通常は相続開始日)の翌日から10か月以内に申告及び納税行う必要があります。

事例のケースでは、基礎控除額(4200万円)を超えてしまうため、10か月以内に相続税の申告及び納税を行う必要があります。もっとも、事業所得等はないため、準確定申告の必要はありません。

期限を過ぎて申告及び納税をした場合や、そもそも申告すらしていない場合、各種のペナルティが科せられてしまいますので、相続税申告の要否も含め、早めに税理士に相談されることをお勧めします。

CST法律事務所では、相続税申告を専門的に取り扱う税理士法人チェスターと連携・協力関係にありますので、相続税でお悩みの方は、税理士法人チェスターにお問い合わせされてみてはいかがでしょうか。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)