生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

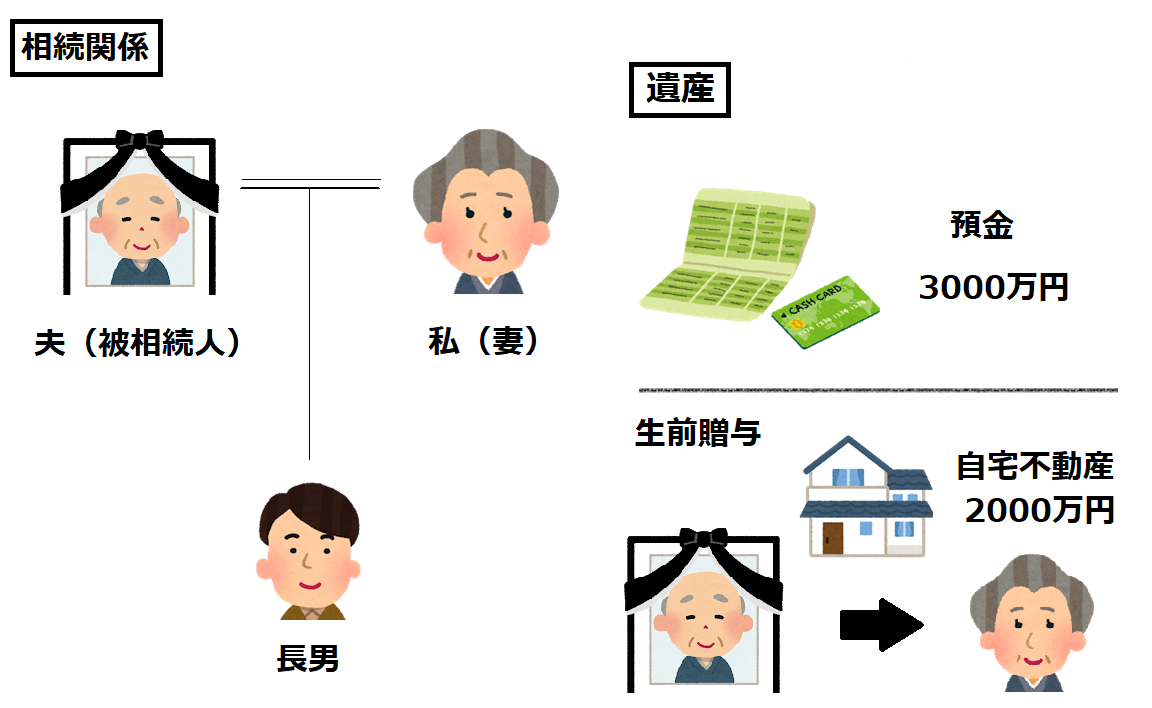

夫の相続(2019.7死亡)です。相続人は、妻の私と息子(長男)のみの2人です。遺産は、預金3000万円のみです。夫は、亡くなる5年ほど前、結婚30年を記念し、税金もかからないとのことで、自宅不動産(2000万円)を私に贈与してくれています。

息子とは、夫の預金を1500万円ずつ分けようと思い、当然に相続手続に協力してくれると思い、必要書類に署名と押印の協力を求めましたが、息子は何と、

「お袋は親父から自宅の贈与を受けているのだから、その点を考慮せずに預金を半分にしてしまうのは不公平だ!自宅の贈与分も考慮して預金の取り分を決めたい」

と言ってきました。。

まさか息子がそんなことを言うとは思わず、とてもショックを受けましたが、このようなケースでは、私が夫から贈与を受けた自宅についても遺産分割にあたって考慮しなければいけないのでしょうか?

※架空の事例です。

遺産の先渡しと言えるような生前贈与は、「特別受益」にあたるため、遺産分割にあたり遺産に持ち戻して計算するのが原則です。もっとも、相続法の改正により、婚姻期間20年以上の配偶者間において居住用不動産の贈与等が行われた場合、贈与等がされた不動産は、原則として遺産分割の対象にする必要がなくなりました。

それでは以下で詳細についてみていきましょう。

婚姻期間が20年以上の夫婦間では、居住用不動産の贈与について贈与税の特例(いわゆるおしどり贈与)もあるため、夫婦間で自宅贈与が行われることは少なくありません。

長年連れ添った夫婦の一方から他方に自宅の贈与が行われる場合、通常、長年の貢献に報いるとともに、老後の住居・生活を保障する趣旨で行われることが多いと思われます。

そのため、自宅については遺産分割の対象とせずに、遺産分割とは別に自宅を配偶者に取得させたい、と考えていることが多いと思われます。

ところが、居住用の自宅贈与は、「生計の資本としての贈与」にあたるため、他方配偶者の特別受益となります。

そのため、遺産分割にあたっては、贈与した自宅も遺産に持ち戻して計算しなければならないのが原則であり、贈与した配偶者が、持戻し免除の意思表示(自宅を遺産に持ち戻さなくていいとの意思表示、つまり、自宅は遺産分割の対象外にするとの意思表示)をしていたと解される場合には、例外的に遺産に持ち戻す必要がないこととされていました。

しかし、明示的に持戻し免除の意思表示をしているケース(例えば、遺言書に書いておくなど)は少ないため、結局、持戻し免除の意思表示が黙示的にあったといえるかが争いになります。

そして、残念ながら、多くのケースでは黙示の意思表示を立証できずに、自宅も含めて遺産分割をしなければいけない、ということになってしまいます。

そうなると、他方配偶者は自宅以外に十分な遺産を取得できず、そうなると、老後の生活資金にも不安が生じてしまいます。

そこで、改正相続法では、自宅を贈与する一方配偶者の意図に鑑み、また、おしどり贈与の場合に贈与税の優遇措置が講じられている点も踏まえ、婚姻期間20年以上の配偶者間において居住用不動産の贈与等が行われた場合について、持戻し免除の意思表示が推定されることになりました。

これにより、自宅については遺産分割とは別に取得できることになるため、配偶者の遺産の取得額を増やすことができ、配偶者の生活保障をより厚くすることが可能となりました。

ただし、あくまで「推定」規定なので、贈与配偶者が、自宅についても持戻し計算を行う意思を表示している場合(つまり、生前贈与した自宅も遺産分割の対象にするとの意思表示があった場合)には、推定が覆り、持戻し計算を行う必要があります。

このように、夫婦間の自宅贈与については、改正前は原則持戻し計算が必要であったのに対し、相続法改正により、原則持戻し計算が不要になりました。

持戻し免除の意思表示推定規定の適用を受けるためには、以下の要件を満たしている必要があります。

※事実婚の期間は含まれません。

※贈与又は遺贈時に婚姻期間が20年以上であることが必要です。

※贈与等がされた時点で、居住の用に供されていることが必要です。

※施行日(2019年7月1日)前に夫婦間で行われた居住用不動産の贈与等については適用されません。

POINT 01 夫婦間の自宅贈与について持戻し免除の意思表示の推定規定が創設された

POINT 02 配偶者の遺産取得額を増やすことができ、配偶者の生活保障がより厚くなった

POINT 03 あくまで「推定」規定のため、持戻しの意思表示があれば持戻し計算の必要あり

いかがでしたか。相続法の改正により、配偶者の保護が強化され、婚姻期間20年以上の配偶者間において居住用不動産の贈与等が行われた場合について、持戻し免除の意思表示が推定されることになりました。

しかし事例のケースでは、改正法施行前に行われた夫婦間における居住用不動産の贈与ですので、残念ながら持戻し免除の意思表示が推定されません。そうすると、原則、自宅不動産も遺産分割の対象となってしまいます。

そこで、妻側としては、持戻し免除の意思表示を立証するために、その証拠を集める必要があります。必要な証拠としては、おしどり贈与が行われた動機や経緯、生前の夫の言動等に関する証言やメモ等が考えられますが、事案によっても異なりますので、詳しくは弁護士等の専門家に相談されることをお勧めします。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)