生前における遺留分対策の可否とその方法

事例で考える相続

2023/08/22

![]()

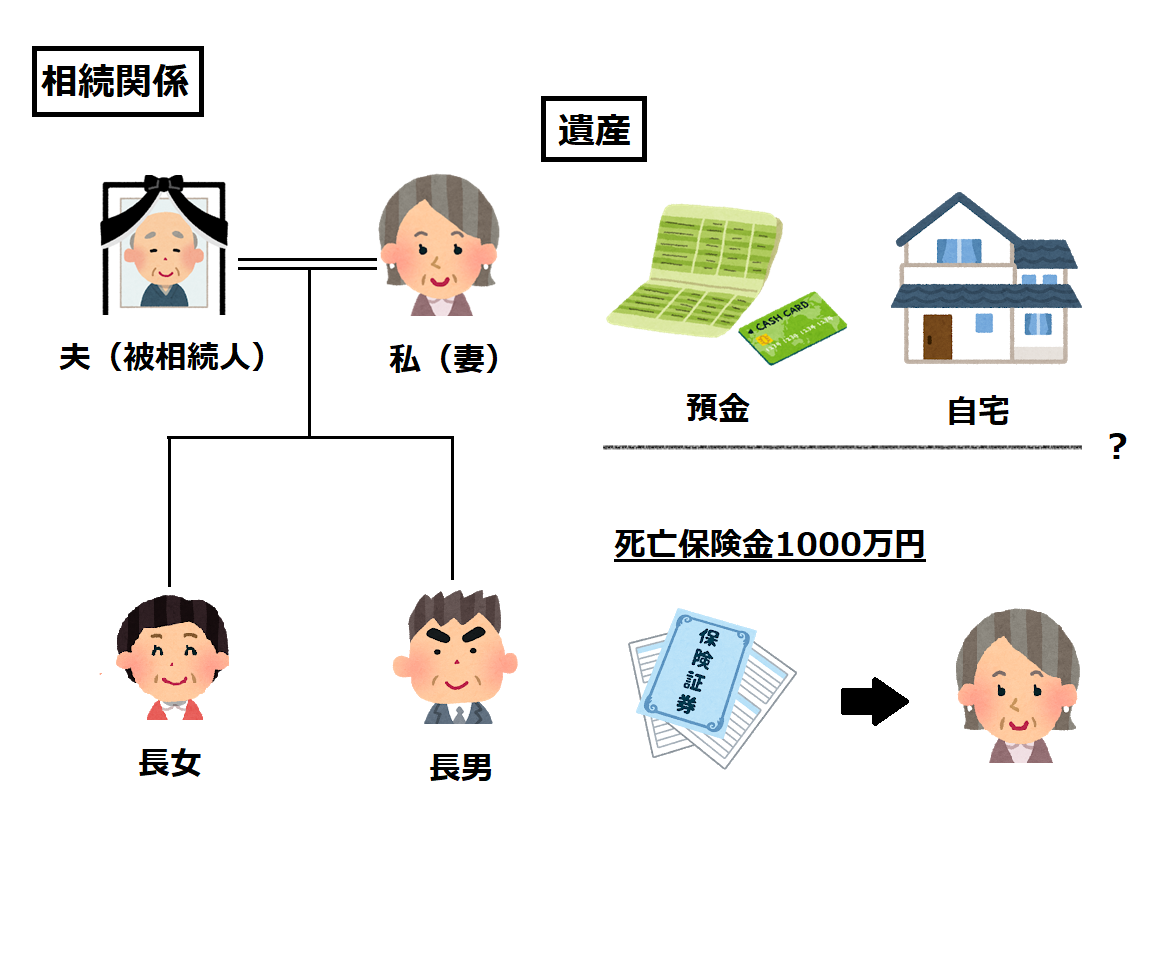

夫が亡くなりました。相続人は、私(妻)と長女・長男の3人です。

夫の遺産は預金と自宅不動産ですが、そのほかに、夫が掛けていた生命保険があり、私が保険金受取人に指定されていたので、死亡保険金として1000万円を受け取っています。

遺産分割の内容としては、私が遺産をすべて取得し、子供2人には法定相続分を現金で渡したいと考えています。法定相続分をきちんと渡すのですから、子供たちも当然、私の提案に応じてくれるものと思い遺産分割協議書への署名捺印をお願いしました。

遺産分割の内容としては、私が遺産をすべて取得し、子供2人には法定相続分を現金で渡したいと考えています。法定相続分をきちんと渡すのですから、子供たちも当然、私の提案に応じてくれるものと思い遺産分割協議書への署名捺印をお願いしました。

しかし、なんと、長男から、「死亡保険金についてもちゃんと分けてくれよ!」と言われてしまい、結局、長男の署名捺印はもらえませんでした。。

・・・親子間でお金のことで揉めたくないので、長男に250万円を払ってしまおうかと思っていますが、そもそも、死亡保険金についてもやはり、法定相続分に従って分配しないといけないのでしょうか?

※架空の事例です。

生命保険金は、保険契約に基づき、保険契約の効果として、指定された保険金受取人がその固有の権利として直接取得するものなので、原則として、遺産分割の対象財産には含まれません。

以下、詳しく見ていきましょう。

生命保険金は、亡くなった方から支払われた掛け金が形を変えたものですので、受取人ではない相続人の立場からすると、実質的には遺産である、と主張したい気持ちもわからないではありません。実際、事例のケースにおける長男の発言も、このような気持ちに基づき行われたものと言えるでしょう。

しかし、判例上、生命保険金は、保険契約の効果として、指定された保険金受取人がその固有の権利として直接取得するものなので、遺産の範囲には含まれない、と解されています。つまり、生命保険金については、遺産分割とは別に、保険金受取人がそのまま全額を取得できることになるのです。

そして、このような判例の解釈は、ほぼ確立したものとなっています。

生命保険金が遺産に含まれないとしても、事例のケースでは、妻と長女・長男との間において、経済的な観点からは不公平が生じていることは間違いありません。

生命保険金が遺産に含まれないとしても、事例のケースでは、妻と長女・長男との間において、経済的な観点からは不公平が生じていることは間違いありません。

そこで、長男の立場からは、生命保険金が妻の特別受益にあたると主張し、生命保険金も遺産に持ち戻したうえで(遺産に含めたうえで)各相続人の具体的相続分を計算して欲しい、と要求することが考えられます。

このような、生命保険金が特別受益にあたるか否かについて、判例は、相続人の一人が取得した生命保険金は原則として特別受益にあたらないが、共同相続人間において著しい不公平が生じる場合には、事案に応じて民法903条の類推適用により持ち戻しを認める(つまり、特別受益と同様に扱う)と判示しています。

【判例】

『上記の養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権又はこれを行使して取得した死亡保険金は、民法903条1項に規定する遺贈又は贈与に係る財産には当たらないと解するのが相当である。もっとも、上記死亡保険金請求権の取得のための費用である保険料は、被相続人が生前保険者に支払ったものであり、保険契約者である被相続人の死亡により保険金受取人である相続人に死亡保険金請求権が発生することなどにかんがみると、保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。上記特段の事情の有無については、保険金の額、この額の遺産の総額に対する比率のほか、同居の有無、被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を総合考慮して判断すべきである。』(最決平成16年10月29日)

不公平の程度が著しいかどうかを判断する要素としては、判例上、保険金の額や、保険金の額が遺産の総額に占める割合、被相続人と保険金受取人との同居の有無、被相続人の介護等に対する貢献の度合いなど、保険金受取人である相続人と被相続人との関係、保険金受取人でない他の相続人と被相続人との関係、各相続人の生活実態等の諸般の事情が挙げられています。

よく質問を受けますが、生命保険金の額が遺産の額の何割に達していれば特別受益に該当する、というような明確な基準はなく、まさに諸般の事情を考慮して判断されることになりますが、例えば、死亡保険金は3000万円であるが、生命保険の掛け金が高額だったため遺産は100万円しか残っていない、というような極端なケースでは、死亡保険金を受け取る相続人と他の相続人との不公平の程度が著しいものとして、持ち戻しが認められると思われます。

生前対策としての生命保険の活用も、このような限界があるため、注意が必要です。

POINT 01 生命保険金は、保険契約に基づく給付であり、遺産の範囲に含まれない

POINT 02 生命保険金は、原則として特別受益にも当たらない

POINT 03 相続人間で著しい不公平が生じる場合は、遺産に持ち戻される場合がある

いかがでしたか。これまで述べてきましたとおり、生命保険金は遺産の範囲には含まれず、原則として特別受益にもあたりません。

事例のケースでは、妻が生命保険金を受け取ることで、長男・長女との間に著しい不公平が生じるとまでは言えないと思われます。そうすると、生命保険金については遺産分割の対象財産とはならないため、妻は、長男の要求には応じる必要はない、という結論になります。

もっとも、法律的には遺産分割の対象財産とならないとしても、長男がそれで納得するかは残念ながら別問題です。そこで、まずは法律的な帰結をしっかりと説明したうえで、それでも長男が納得しない場合には、スムーズに協議書への署名捺印を得るために、いわばハンコ代として、遺産分割で渡す予定だった現金を上乗せしてあげるという解決策も、早期解決のために現実的な選択肢と言えます。

解決にあたっての優先順位(経済的利益を優先?早期解決を優先?)をつけて、早期解決を優先させる場合には、必ずしも法律的帰結に固執することなく、法律的帰結を前提としたうえでの現実的解決案を検討してみてはいかがでしょうか。

遺産相続・税務訴訟

・その他の法律問題に関するご相談は

CST法律事務所にお任せください

03-6868-8250

受付時間9:00-18:00(土日祝日除く)